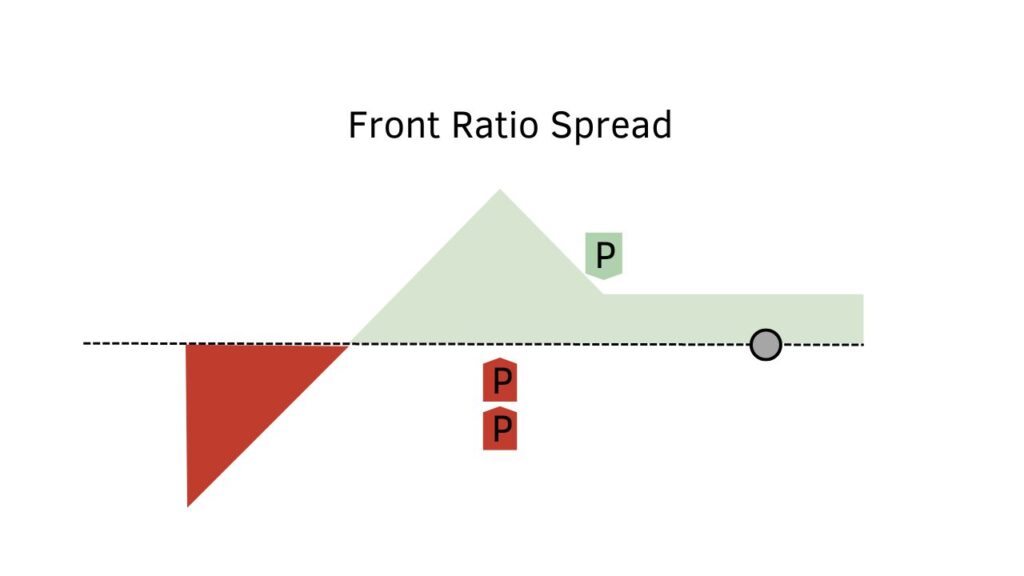

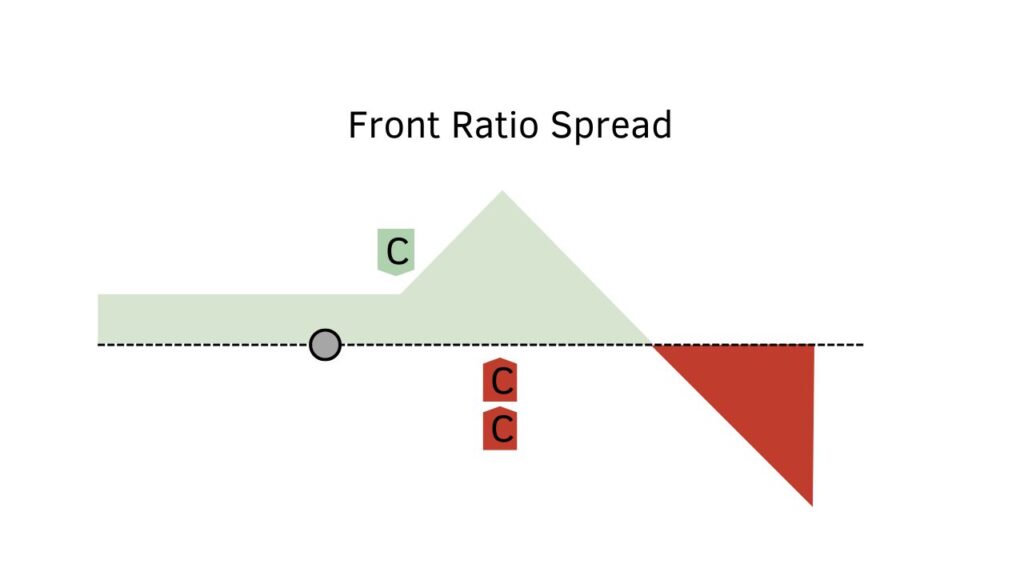

Qué es un Front Ratio Spread

Un Front Radio Spread es una estrategia de trading de alta probabilidad. Con un amplio rango de beneficios. Generalmente estas estrategias tienen entre un 75% y 85% de probailidad de éxito.

En este artículo vimos un bull call spread; las cantidades de calls comprados y vendidos eran iguales.

En lo ratios, las cantidades entre opciones compradas y vendidas son diferentes. El ratio más común es de 1×2 o 2×3; un call comprado y dos calls vendidos. De esta forma esa venta adicional financia el spread comprado, generando un crédito neto.

Suscribite al newsletter, es gratis y la información que comparto no la vas a ver en otro lado.

Cuando usar el Ratio Front Spread

- Un front ratio spread se crea al comprar un spread de débito de calls o puts , con una mayor cantidad de ventas de puts o calls en el strike short del spread de débito. De esta forma en lugar de un débito generaremos un crédito neto.

- La volatilidad implícita (IV) ideal es alta.

- Un call ratio spread consiste en un call comprado y una mayor cantidad de calls vendidos fuera del dinero (OTM).

- Un put ratio spread es la combinación de una posicion comprada de puts y una mayor cantidad de ventas de puts más fuera del dinero (OTM).

- El put front ratio spread tiene delta positivo, por lo que generará beneficios si el subyacente sube y los strikes expiran fuera del dinero (OTM), o ligeramente más bajo que los strikes de las opciones cortas donde se realiza el máximo beneficio.

- El call front ratio spread tiene delta negativo; generará beneficios si el subyacente baja y los strikes expiran fuera del dinero (OTM), o ligeramente más alto que los strikes de las opciones cortas donde se realiza el máximo beneficio.

Definición de un Ratio Front Spread

Esta estrategia consiste en un spread de opciones donde hay más contratos en un strike que en otro. Un front-ratio spread tiene más contratos cortos que largos, mientras que un back-ratio spread tiene más contratos largos que cortos.

Direccionalidad y Beneficios Potenciales

Un aspecto fascinante de los front ratio spreads es su capacidad omnidireccional. Esto significa que, independientemente de la dirección del mercado, estas estrategias pueden ser rentables. Por ejemplo, si el mercado sube, pero no alcanza los strikes más altos de tus calls vendidos, aún podrás obtener un beneficio.

Los put front-ratio spreads tienen un delta positivo al inicio y no presentan riesgo hacia arriba, pero el máximo beneficio se encuentra hacia abajo – en el strike corto.

Los call front-ratio spreads tienen un delta negativo al inicio y no presentan riesgo hacia abajo, pero el máximo beneficio se encuentra hacia arriba – en el strike corto.

Gestión de la Volatilidad en los Front Ratio Spreads

Volatilidad y su Impacto

En entornos de alta volatilidad, los ratio spreads son especialmente valiosos. La volatilidad implícita (IV) elevada aumenta el valor tiempo de las opciones, permitiendo spreads más amplios y, por ende, mejores precios de equilibrio. Esto se traduce en que, a mayor ancho del spread, menor es el riesgo asumido más allá del strike corto.

Set-up de los ratio spreads

Este es el formato típico de un front ratio spread:

Front Ratio Call Spread

- Compra un Call que esté en el dinero (ATM) o fuera del dinero (OTM)

- Venta de dos Calls OTM a un precio de ejercicio superior, generando un crédito neto en total.

Front Ratio Put Spread

- Compra un Put ATM u OTM

- Venta de dos Puts más alejadas del dinero (OTM) a un precio de ejercicio inferior, generando un crédito neto.

Estas posiciones te permiten ajustar tus estrategias según tus expectativas del mercado y la volatilidad esperada. ¿Y si te dijera que puedes aprender a implementar estas técnicas y muchas más en nuestro curso avanzado de opciones financieras? Descubre más aquí y empieza a operar como un profesional.

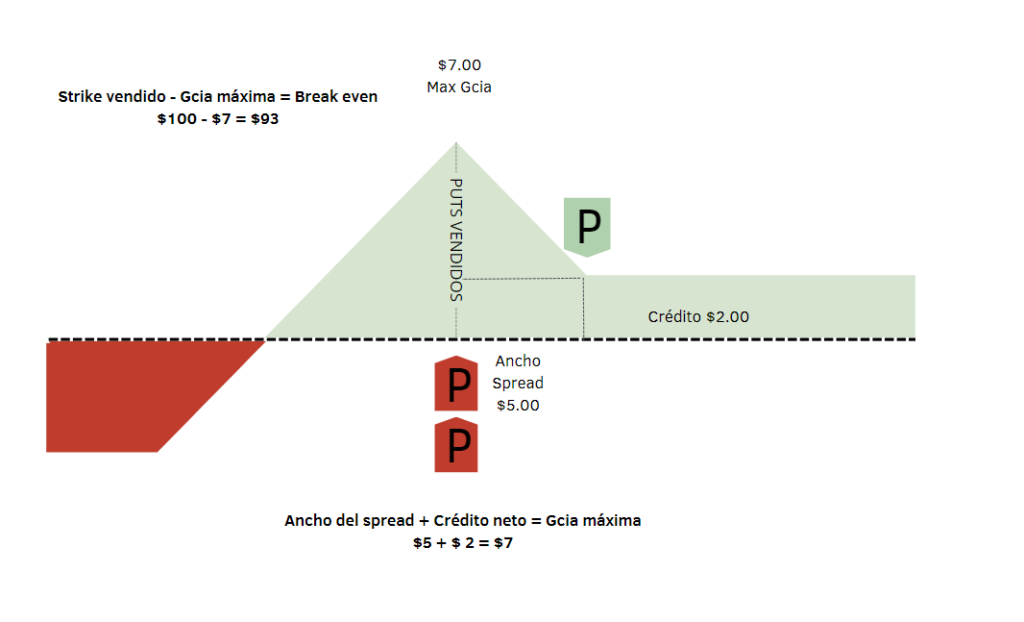

Ratio Front Spread – Ejemplo

Supongamos que tenés una visión neutral / bajista sobre el SPX. Armás un front ratio spread con calls. La acción ABC cotiza $107.00

– Compra x1 Call 110 @ 5.00

– Venta x2 Call 115 @ 3.50

Cada contrato de opciones representa 100 acciones. Pagás una prima de $5.00, costo $500.00 ($5.00 x 100) por el spread. Por el call vendido cobrás una prima de $3.00 por contrato, es decir, $700.00 ($3.50 x 200 acciones). Esto te da un crédito neta (crédito) de $200.00 ($700.00 de crédito – $500.00 de débito).

Pasan 45 días, y estás en la fecha de vencimiento:

Si la acción está cotizando a $115.00, tendrías un beneficio de $5.00 en el spread largo, más $2.00 por el call vendido. Total: $7.00 o $700.00 dólares.

Sin embargo, si la acción está cotizando a $130.00, tendrías una pérdida de $8.00 o $800.00 dólares. Tu breakeven está en $122.00, ya que tu spread de débito de 110/115 compensa el riesgo de tu call vendido de 115 a 120, y cobraste $2.00 por el call adicional.

Por lo tanto, si la acción está a $130.00, tendrías una diferencia neta entre tu punto de equilibrio de $122.00 y el precio de la acción de $130.00, resultando en una pérdida de $800.00.

Acá te dejo el ejemplo paso a paso sobre como gestioné un ratio spread en el SPX

Gestión de un Ratio front spread

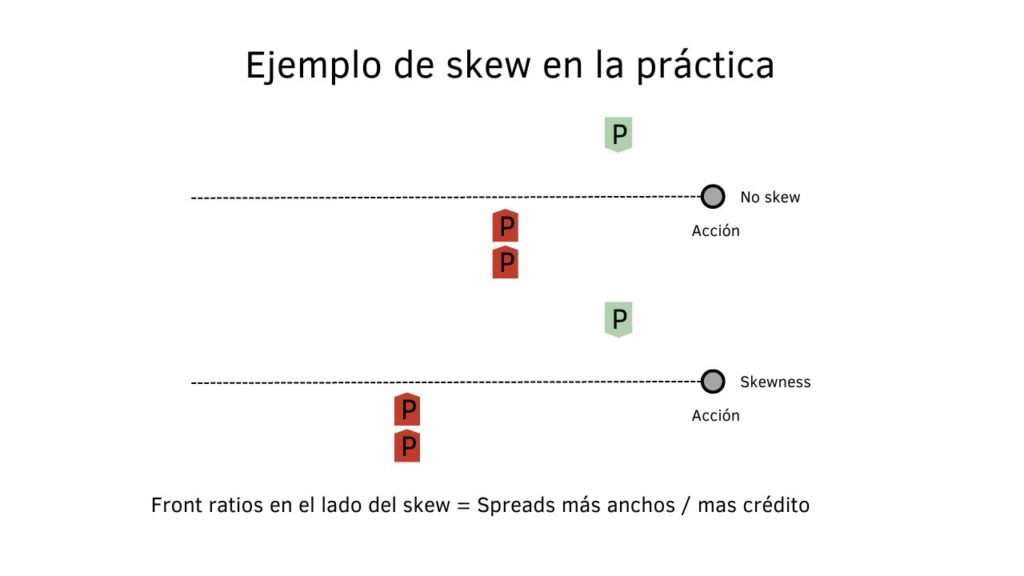

En general, cuando se trata de gestionar un Put Ratio Spread, tenés más margen de maniobra que con el Call Ratio Spread, debido a que el punto de equilibrio mejora significativamente en entornos de donde el skewness se inclina hacia los puts. Así que, incluso si tu put vendido descubierto está ITM, probablemente no esté demasiado lejos de tu breakeven.

Al gestionar esta posición, en primer lugar intentá extender la duración roleando la posición, generando un crédito. De esta forma, también diminuirá consistentemente tu pérdida máxima inicial.

Cómo gestionar un put front ratio spread sin alterar la operación:

- Roll del spread en tiempo.

- Cerrar el spread de débito cerca de la ganancia máxima y rollear el naked put.

- Dejar que te ejerzan el put y convertirlo en un lanzamiento cubierto.

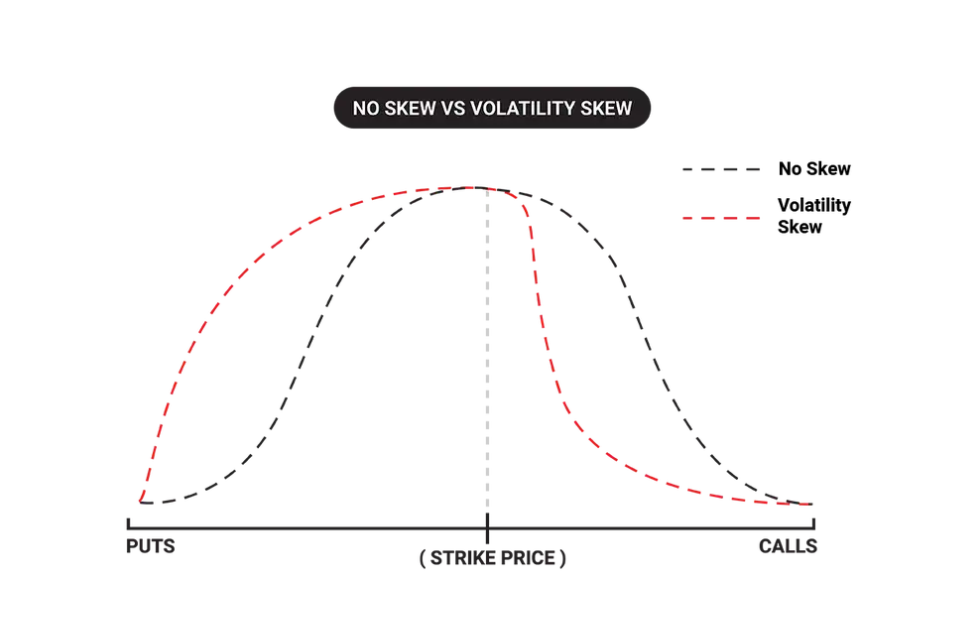

Impacto del skew de voltilidad en el Ratio Front Spread

La sonrisa de volatilidad, te da una idea general de dónde el mercado percibe el riesgo de un movimiento grande. Si las opciones OTM, al comparar puts y calls, se negocian a diferentes valores, existe un sesgo (skewness) en el mercado.

En el gráfico que verás a continuación, hay un sesgo hacia los puts, con los puts negociándose a un valor más alto que los calls OTM equidistantes. Esto sucede porque los traders están protegiendo sus posiciones largas en acciones comprando puts, lo que aumenta su valor y crea el sesgo.

En este ejemplo, los puts mantienen su valor cuanto más lejos OTM vamos. Para los calls, el valor disminuye rápidamente debido a este sesgo de volatilidad en el lado de los puts. Esto no nos dice hacia dónde va el mercado, pero nos indica que estan viendo los participantes del mercado.

Si querés profundizar específicamente en la estructura con calls, preparé una guía completa sobre cómo operar un Ratio Call Spread, donde explico paso a paso cómo se arma, cómo calcular el breakeven superior, qué riesgo tiene la call vendida descubierta y cómo pensar la defensa antes de abrir la operación.