Si llevás un tiempo en el mundo de las opciones, seguramente escuchaste alguna versión de esta frase:

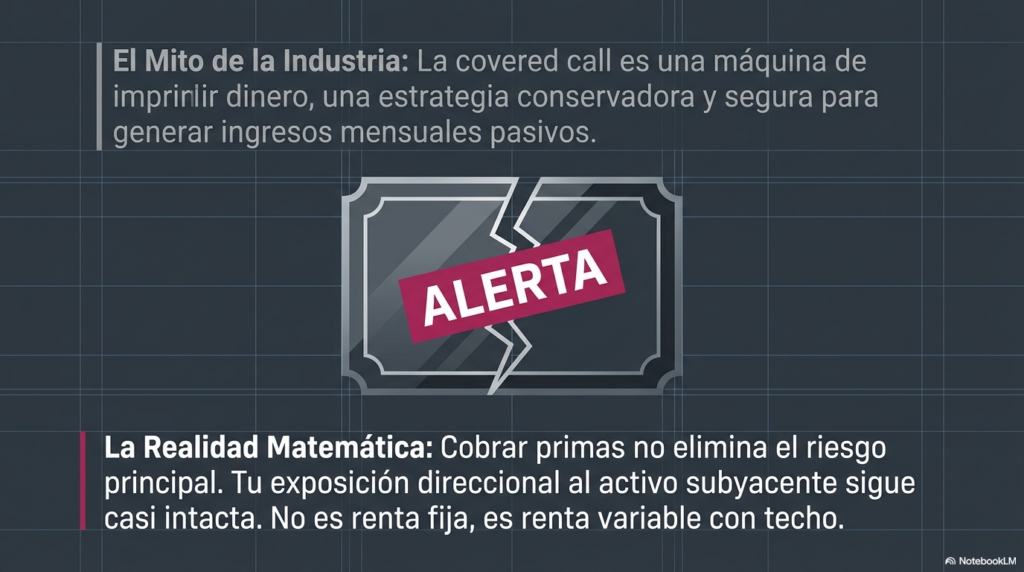

“Un covered call es una estrategia conservadora para generar ingresos mensuales.”

Y sí… técnicamente puede serlo.

El problema es que muchas veces te la venden como si fuera una máquina de imprimir dinero:

comprás acciones, vendés calls, cobrás primas y listo. Todo parece simple. Todo parece funcionar.

Hasta que deja de funcionar.

Porque la realidad -la única realidad que existe cuando operás- es que una covered call no es una estrategia mágica. Es simplemente una herramienta. Y dependiendo de cómo la armes, podés estar construyendo algo bastante conservador… o una posición muchísimo más alcista y riesgosa de lo que creés.

Después de años viendo esta estrategia en mesas y operándola personalmente, una de las cosas que más aprendí es que el problema nunca aparece cuando el mercado acompaña. El problema aparece cuando la posición empieza a ir en contra y nadie te explicó qué hacer.

Y justamente de eso vamos a hablar en este artículo.

Qué es una covered call y cómo funciona realmente

Una covered call consiste en:

- comprar (o tener) 100 acciones,

- y vender una opción call sobre esas acciones.

La lógica básica es simple:

cobrás una prima a cambio de limitar parte de la suba potencial del activo.

Por ejemplo:

- comprás 100 acciones de una empresa a 100 dólares,

- y vendés una call strike 110.

Si la acción:

- sube moderadamente,

- queda lateral,

- o incluso cae un poco,

la prima cobrada ayuda a mejorar el resultado final.

A nivel conceptual, la mayoría de explicaciones terminan acá.

Pero la parte importante empieza justamente después.

La gran confusión sobre las covered calls

Muchísima gente cree que una covered call es:

- una estrategia “segura”,

- de “renta pasiva”,

- o algo parecido a cobrar intereses.

Y ahí empieza el problema.

Porque aunque efectivamente cobrás primas, seguís teniendo el riesgo principal:

la acción.

Si el activo cae fuerte:

- la prima no te salva,

- la pérdida puede ser muy grande,

- y muchas veces terminás atrapado defendiendo una posición durante meses.

Por eso siempre digo que operar covered calls es igual a vender puts. En realidad no lo digo yo, lo dice la formula de put /call parity, es matemático.

No porque sean exactamente iguales operativamente, sino porque:

- El perfil de riesgo es identico,

- La exposición direccional existe,

- Y la falsa sensación de seguridad también.

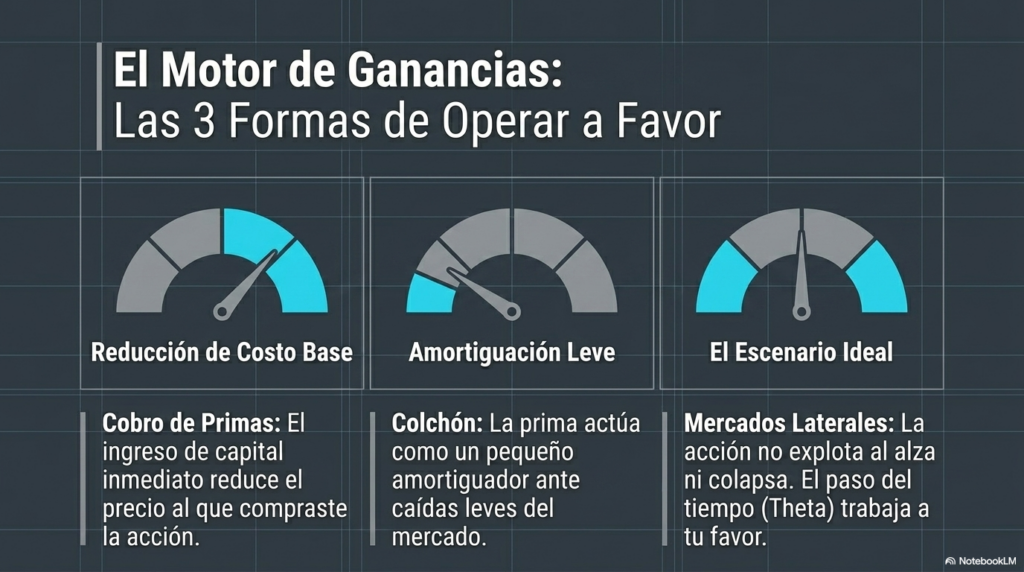

Cómo gana dinero realmente una covered call

Hay tres formas principales en las que esta estrategia puede generar beneficios.

1. Cobrar primas

La más evidente.

Vendés calls y cobrás dinero por hacerlo.

Ese ingreso puede:

- reducir tu costo de compra,

- mejorar retornos laterales,

- o generar flujo mensual.

Y justamente por eso muchos la usan como estrategia de “income”.

2. Reducir parcialmente el riesgo

La prima actúa como un pequeño colchón.

Si la acción cae un poco:

- perdés menos que teniendo solo las acciones.

Pero atención:

eso NO significa que estés cubierto seriamente.

Porque una covered call:

- no elimina el riesgo bajista,

- solamente lo amortigua un poco.

Y esa diferencia es enorme.

3. Aprovechar mercados laterales

Acá es donde mejor funciona.

Cuando:

- la acción no sube demasiado,

- no explota al alza,

- ni colapsa,

la covered call suele comportarse muy bien.

El problema es que el mercado no siempre se comporta así.

El gran problema que casi nadie explica

La mayoría de influencers y contenidos sobre opciones muestran la covered call como si fuera:

- fácil,

- automática,

- y extremadamente rentable.

Y claro:

cuando mirás operaciones ya cerradas, todo parece hermoso.

Pero cuando la armás vos y las cosas empiezan a salir mal, aparece la realidad.

Y ahí es donde la mayoría descubre que:

- no sabía gestionar,

- no entendía realmente el riesgo,

- y había confundido “cobrar primas” con “ganar dinero”.

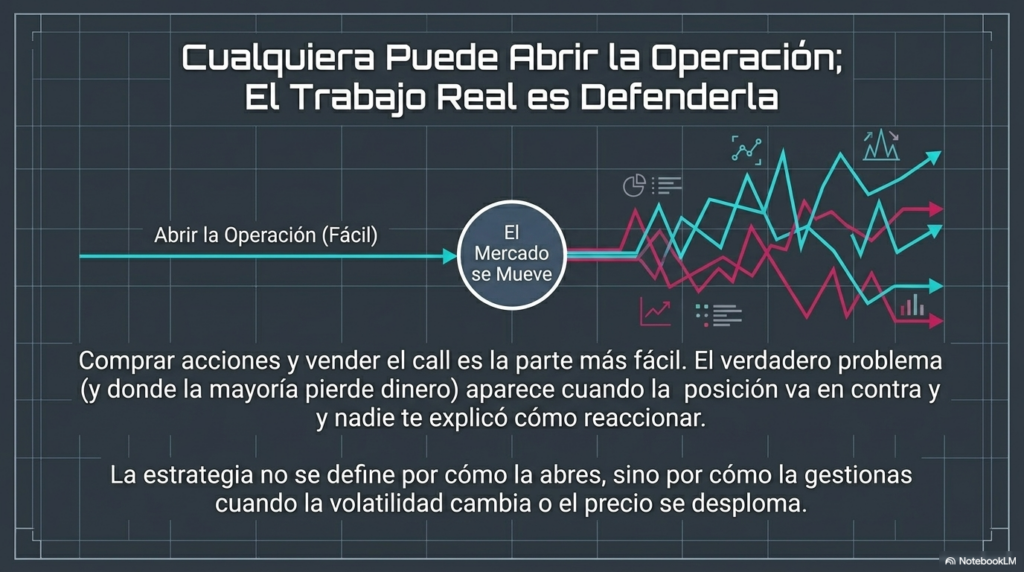

La gestión lo es todo: abrir una covered call es fácil, defenderla es otra historia

Una de las mayores mentiras que existen alrededor de las covered calls es que el trabajo termina cuando armás la operación.

Comprás las acciones, vendés la call, cobrás la prima… y pareciera que ya está.

Pero la realidad es completamente distinta.

Porque abrir una covered call es probablemente una de las partes más fáciles de toda la operativa con opciones. El verdadero problema aparece después, cuando el mercado deja de hacer lo que vos esperabas.

Y ahí es donde muchísima gente descubre que en realidad nunca entendió bien la estrategia.

Cuando empecé a ver este tipo de operativas más de cerca —y sobre todo cuando me tocó gestionarlas de verdad— entendí algo importante: la covered call no se define por cómo la abrís, sino por cómo reaccionás cuando la posición entra en problemas.

Porque mientras:

- la acción queda lateral,

- la volatilidad acompaña,

- o el mercado se mantiene ordenado,

todo parece simple.

Cobrás primas.

El theta trabaja.

La estrategia “funciona”.

Pero cuando:

- la acción empieza a desplomarse,

- el activo se dispara y te quedás sin upside,

- o la volatilidad cambia violentamente,

ahí aparece la parte que casi nadie explica.

Y es justamente ahí donde se separa:

- el que entiende riesgo,

- del que solamente estaba cobrando primas sin comprender realmente qué estaba haciendo.

Un error muy común en los inversores: encariñarse con las acciones y no entender cuándo la estrategia ya funcionó

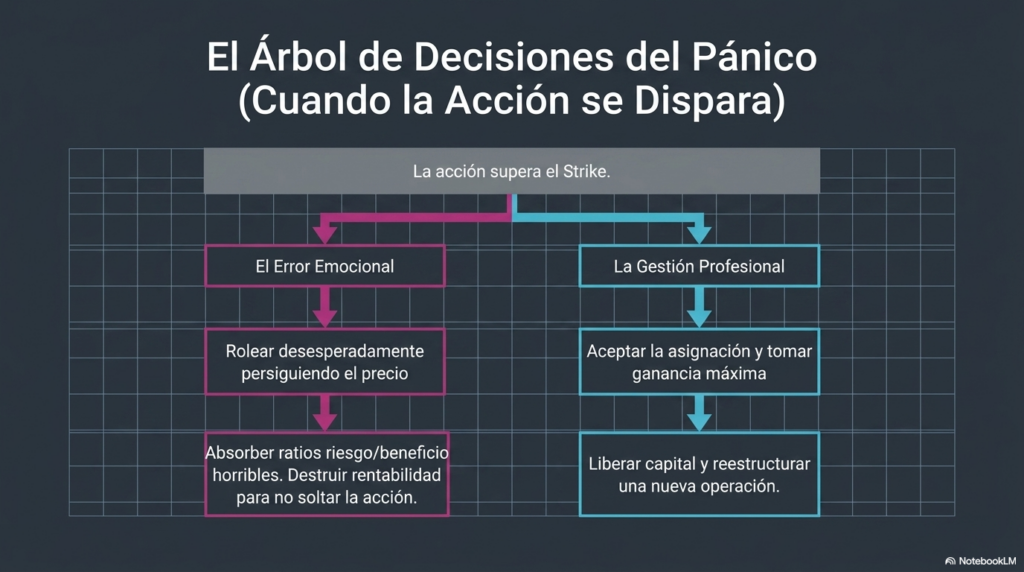

Hay algo que pasa muchísimo cuando alguien empieza a operar covered calls.

La acción empieza a subir, el call queda ITM y automáticamente aparece el miedo:

- “No quiero perder las acciones.”

- “No quiero que me las saquen.”

- “Voy a rolear.” (es decir comprar el call vendido y vender otro mas largo en tiempo)

Y muchas veces ahí empiezan los problemas.

Porque una de las cosas más importantes que hay que entender sobre esta estrategia es que la asignación no siempre es algo malo. De hecho, muchas veces significa exactamente lo contrario: significa que la operación salió bien.

Esto parece obvio cuando lo decís en frío, pero emocionalmente no es tan fácil.

Especialmente cuando:

- la acción sigue subiendo,

- sentís que “dejaste dinero sobre la mesa”,

- o empezás a pensar cuánto más podrías haber ganado sin vender el call.

Y ahí es donde muchos inversores empiezan a deformar completamente la gestión.

Empiezan a:

- rolear desesperadamente,

- perseguir el precio,

- extender vencimientos sin sentido,

- o aceptar relaciones riesgo/beneficio horribles simplemente para no soltar las acciones.

Y eso normalmente termina peor que aceptar la asignación desde el principio.

Porque si vos armás una covered call, tenés que entender desde el minuto uno cuál es el tradeoff:

- cobrás una prima,

- reducís algo de riesgo,

- pero limitás parte del upside.

Ese es literalmente el contrato implícito de la estrategia.

Entonces, si la acción llega al strike y te asignan, el mercado básicamente te está diciendo:

“La operación hizo exactamente lo que tenía que hacer.”

El problema aparece cuando el inversor quiere:

- cobrar la prima,

- mantener todas las acciones,

- quedarse con toda la suba,

- y además evitar cualquier consecuencia negativa.

Y eso no existe.

Por eso la gestión emocional en covered calls es muchísimo más importante de lo que parece.

Porque muchas veces la mejor decisión no es defender eternamente la posición.

Muchas veces la mejor decisión es:

- aceptar la asignación,

- tomar la ganancia,

- y volver a estructurar otra operación mejor.

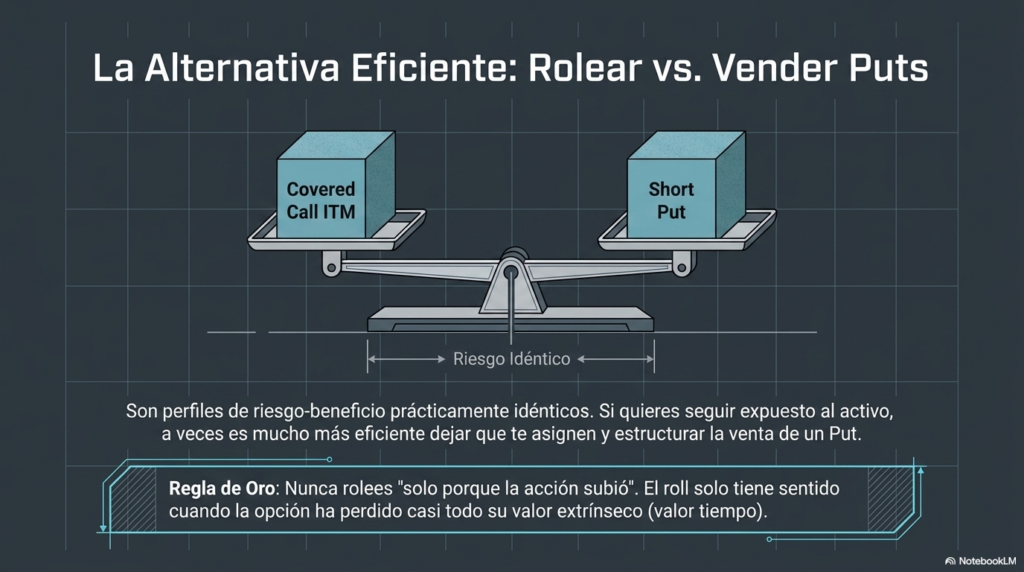

Rollear o vender puts: dos caras de la misma moneda

De hecho, si estás en una covered call y ves que la estrategia viene funcionando bien, pero querés mantener o incluso incrementar la exposición, existen algunas alternativas interesantes, que pocos explican.

Una opción es rolear el call.

Pero ojo:

no en cualquier momento.

Uno de los errores más comunes es rolear simplemente porque la acción subió. Y eso muchas veces termina siendo una mala decisión.

Lo importante es entender cuándo la opción ya perdió gran parte de su valor tiempo.

Porque mientras todavía haya valor extrínseco:

- recomprar puede ser caro,

- el spread puede jugarte en contra,

- y podés terminar destruyendo rentabilidad innecesariamente.

En cambio, cuando la opción ya prácticamente no tiene valor tiempo, ahí sí el roll puede empezar a tener más sentido dependiendo del contexto.

Y acá aparece otra alternativa muy interesante:

vender puts.

Porque algo que muchísima gente no entiende es que el perfil de riesgo-beneficio de vender puts y hacer covered calls es el mismo.

La diferencia principal es cómo estructurás la operación y cómo administrás el capital.

Cuando vendés puts:

- generás una prima neta,

- seguís teniendo exposición alcista,

- y además podés terminar comprando acciones que ya estabas dispuesto a mantener.

Por supuesto, esto también tiene riesgos.

Porque si el mercado corrige fuerte:

- puede que no te ejerzan las calls,

- pero sí te terminen ejerciendo los puts,

- y eso puede dejarte con más acciones de las que realmente querías tener.

Por eso el strike importa muchísimo.

Y también importa entender el impacto que tendría esa exposición extra dentro de tu cartera total.

Ahora bien, si realmente es una acción que querés mantener a largo plazo, muchas veces vender puts puede ser una alternativa mucho más eficiente que seguir defendiendo covered calls extremadamente ITM.

Especialmente cuando ya no tiene demasiado sentido recomprar esas calls.

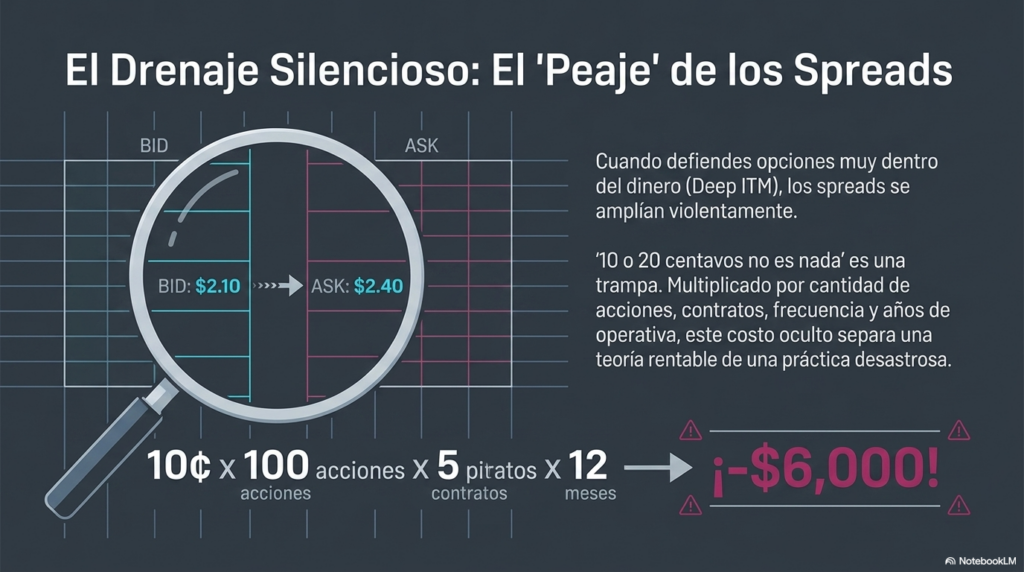

El costo oculto que casi nadie mira: los spreads amplios

Hay además otro detalle muy importante que casi nadie menciona cuando habla de gestión en covered calls.

Cuando las calls quedan muy dentro del dinero (deep ITM), los spreads suelen ampliarse muchísimo.

Y esos spreads no son gratis.

Hay alguien haciendo negocio ahí.

Muchas veces uno piensa:

“Bueno… son 10 o 20 centavos, no es nada.”

Pero cuidado.

Porque cuando empezás a multiplicar:

- por cantidad de acciones,

- por contratos,

- por frecuencia operativa,

- y por años de operar,

termina siendo muchísimo dinero.

Y ese tipo de costos ocultos son justamente los que hacen que tu rentabilidad se destruya.

Por eso la gestión no consiste solamente en:

- cobrar primas,

- rolear,

- o evitar asignaciones.

También consiste en entender:

- liquidez,

- spreads,

- costos implícitos,

- y eficiencia operativa real.

Y honestamente, esas son las cosas que más terminan impactando los resultados cuando operás esta estrategia durante años.

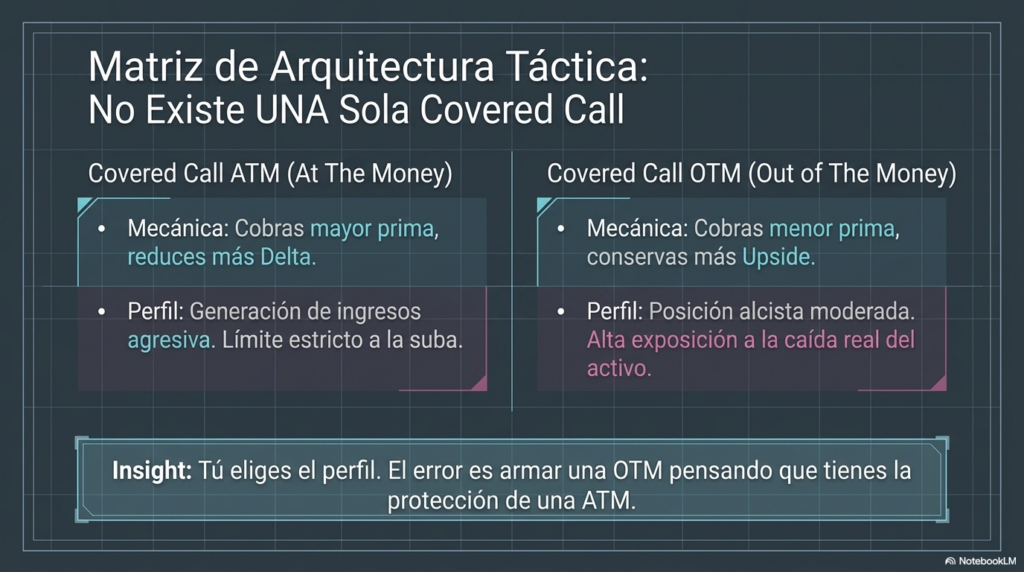

Covered call conservadora vs covered call agresiva

Acá está una de las claves más importantes de todo el artículo.

No existe UNA sola covered call.

Dependiendo de cómo armes la operación, podés construir perfiles completamente distintos.

Covered calls ATM

Cuando vendés calls ATM (at the money):

- cobrás más prima,

- reducís más delta,

- y limitás mucho más la subida.

Esto se parece más a una estrategia de generación de ingresos.

Covered calls OTM

Cuando vendés calls OTM:

- cobrás menos,

- dejás más upside,

- pero también quedás mucho más expuesto a la caída.

Esto se parece más a una posición alcista moderada.

Y acá mucha gente cree que está “cubierta” cuando en realidad sigue extremadamente larga del activo.

Entonces… ¿vale la pena usar covered calls?

Sí.

Pero no por las razones que normalmente te venden.

La covered call vale la pena cuando entendés:

- qué riesgo asumís,

- qué perfil estás construyendo,

- y qué puede pasar cuando el mercado deja de colaborar.

Porque usada correctamente puede ser:

- una excelente herramienta,

- flexible,

- eficiente,

- y relativamente simple.

Pero usada desde la fantasía de “ingresos fáciles” puede transformarse en una trampa bastante peligrosa.