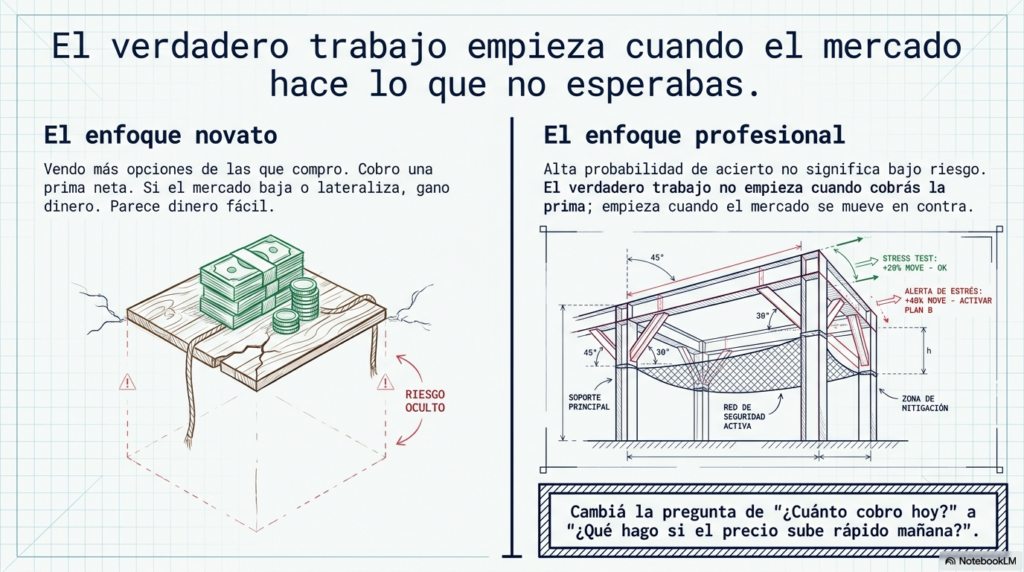

Operar un Ratio Call Spread no consiste simplemente en vender más calls de las que comprás para cobrar una prima. Esa es la parte fácil. La parte importante -y la que muchos pasan por alto- es entender qué riesgo estás asumiendo, dónde queda tu punto de equilibrio y cómo vas a defender la posición si el mercado se mueve en contra.

En teoría, el ratio call spread parece una estrategia muy atractiva: comprás una call, vendés dos calls más arriba, generás un crédito neto y te queda una estructura que puede ganar si el mercado baja, si queda lateral o incluso si sube de forma moderada. El problema aparece cuando el subyacente sube demasiado. Ahí la call vendida adicional deja de ser una fuente de prima y se transforma en un descubierto que puede complicarte mucho la operación.

Por eso, cuando analizo este tipo de estrategias, no empiezo preguntándome: “¿cuánto puedo cobrar?”. Empiezo por otra pregunta mucho más importante: ¿qué hago si el mercado se mueve en contra?

Esa diferencia parece sutil, pero separa una operación pensada de una operación improvisada. En un ratio spread, cobrar prima está perfecto. El problema es cuando, por querer cobrar un poco más, terminás armando strikes demasiado juntos y después no tenés margen real para defender la estrategia.

En este artículo vamos a ver cómo operar un ratio call spread, cómo se construye, cuándo tiene sentido usarlo, qué riesgos tiene y qué deberías mirar antes de abrir la posición.

Qué es un Ratio Call Spread

Un Ratio Call Spread es una estrategia con opciones donde comprás una o más calls y vendés una cantidad mayor de calls en un strike superior. La estructura más común es el ratio 1×2:

- Comprás 1 call.

- Vendés 2 calls en un strike más alto.

Por ejemplo:

- Compra de 1 call strike 110.

- Venta de 2 calls strike 115.

La lógica es simple: la call comprada te da exposición alcista hasta cierto punto, mientras que las calls vendidas financian esa compra. Si las primas de las calls vendidas son suficientes, la estrategia puede abrirse por crédito neto, es decir, cobrando dinero al iniciar la operación.

En comparación con un bull call spread tradicional, donde comprás una call y vendés una call, el ratio call spread agrega una venta adicional. Esa venta extra es la que permite reducir el costo o incluso generar un crédito, pero también es la que introduce el riesgo descubierto.

Ahí está el punto central: un ratio call spread no es simplemente “un spread barato”. Es una estrategia que combina una parte de riesgo limitado con una parte de riesgo abierto.

Cuando el mercado queda por debajo de los strikes, normalmente conservás el crédito inicial. Si el precio sube moderadamente hacia el strike vendido, la estrategia puede alcanzar su zona de mejor resultado. Pero si el precio sube fuerte y supera el punto de equilibrio superior, la call vendida adicional empieza a generar pérdidas.

Por eso, aunque visualmente parezca una estrategia de alta probabilidad, no hay que confundir alta probabilidad de acierto con bajo riesgo. Muchas operaciones con opciones tienen una tasa de acierto alta hasta que aparece el movimiento que no querías ver. Y si no lo tenías previsto, esa única operación puede comerse muchas ganancias anteriores.

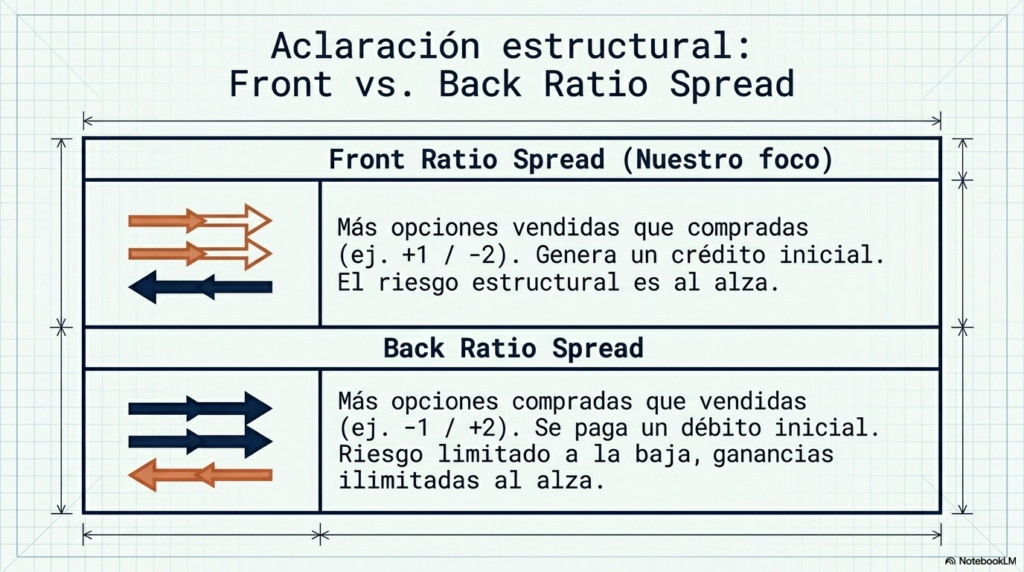

Diferencia entre Front Ratio Spread y Back Ratio Spread

Antes de avanzar, conviene aclarar una diferencia importante.

Un front ratio spread tiene más opciones vendidas que compradas. Por ejemplo:

- Comprás 1 call.

- Vendés 2 calls.

En cambio, un back ratio spread tiene más opciones compradas que vendidas. Por ejemplo:

- Vendés 1 call.

- Comprás 2 calls.

El artículo que estás leyendo se centra en el front ratio call spread, que es la estructura típica cuando hablamos de cobrar crédito con un ratio de calls.

La diferencia no es menor. En el front ratio spread, la venta adicional es la que genera el crédito, pero también es la que deja riesgo abierto si el mercado se mueve demasiado en la dirección de las opciones vendidas. En el caso del ratio call spread, ese riesgo aparece si el subyacente sube fuerte.

Por eso, cuando alguien pregunta cómo operar un ratio call spread, la respuesta no puede quedarse en “comprá una call y vendé dos calls”. Eso sería la definición básica, pero no alcanza para operar bien la estrategia.

La pregunta real debería ser:

¿Dónde compro, dónde vendo, cuánto cobro, dónde está mi breakeven y qué hago si el precio se acerca demasiado rápido al strike vendido?

En mi caso, esa es la secuencia correcta. Primero miro el escenario adverso. Después miro si el crédito compensa. Si lo hago al revés, corro el riesgo de enamorarme de la prima y olvidarme del riesgo.

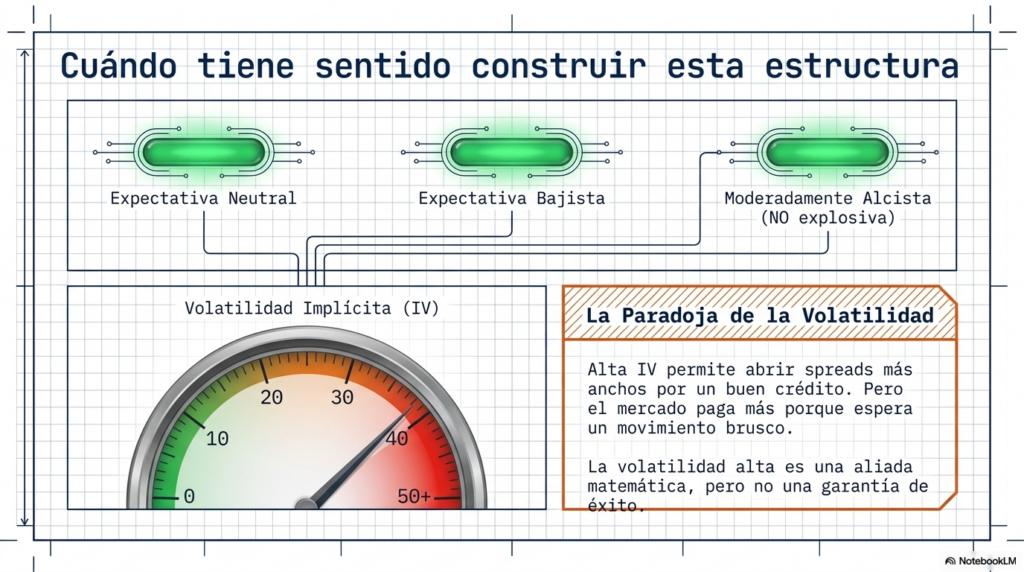

Cuándo usar un Ratio Call Spread

El Ratio Call Spread suele tener sentido cuando tenés una expectativa neutral, bajista o moderadamente alcista sobre el subyacente.

No es una estrategia ideal si esperás una subida explosiva. Para eso, probablemente una estructura comprada o una estrategia con riesgo definido tenga más sentido. El ratio call spread funciona mejor cuando pensás que el precio puede:

- bajar;

- quedar lateral;

- subir moderadamente;

- acercarse al strike vendido, pero sin superarlo demasiado.

También suele ser más interesante en entornos de volatilidad implícita alta, porque las opciones vendidas pagan más prima. Eso permite abrir spreads más anchos, mejorar el crédito inicial y alejar el punto de equilibrio superior.

Ahora bien, volatilidad alta no significa automáticamente “buena oportunidad”. La volatilidad alta existe por algo. El mercado está pagando más porque percibe más riesgo de movimiento. Entonces, aunque cobres más prima, también tenés que preguntarte si ese crédito realmente compensa el riesgo que estás tomando.

Acá es donde muchos traders se equivocan. Ven que pueden cobrar una buena prima y arman el ratio sin pensar demasiado en el después. Pero el verdadero trabajo no empieza cuando cobrás la prima. Empieza cuando el mercado se mueve.

Si el precio baja, perfecto. Si queda lateral, también puede ir bien. Si sube hasta la zona del strike vendido, incluso podés estar cerca del máximo beneficio. Pero si el precio pasa esa zona y sigue subiendo, la estructura cambia completamente. Lo que parecía una operación cómoda puede transformarse en una posición muy difícil de manejar.

Por eso, yo usaría un ratio call spread cuando se cumplen estas condiciones:

- hay volatilidad implícita relativamente alta;

- puedo abrir la estructura por crédito o por un débito muy bajo;

- los strikes me dan margen suficiente;

- el breakeven superior queda en una zona razonable;

- tengo claro cómo voy a defender la posición;

- el tamaño de la operación no compromete la cuenta si el mercado se mueve fuerte.

Cómo operar un Ratio Call Spread paso a paso

Para operar un Ratio Call Spread de forma profesional, no alcanza con copiar una estructura 1×2. Hay que construirla con lógica.

1. Definí primero el escenario que no querés ver

En un ratio call spread, el escenario problemático es una subida fuerte del subyacente. No es la baja. No es el lateral. El problema aparece cuando el precio sube demasiado y atraviesa el punto de equilibrio superior.

Por eso, antes de abrir la operación, preguntate:

- ¿qué pasa si el precio sube rápido?

- ¿qué pasa si llega al strike vendido antes de tiempo?

- ¿qué pasa si la volatilidad no cae?

- ¿qué pasa si tengo que ajustar con poco margen?

Para los problemas del éxito estamos todos preparados. Si el mercado baja y ganás, no hay mucho que pensar. La verdadera preparación está en saber qué vas a hacer cuando la operación se complica.

2. Elegí el strike comprado

El strike comprado suele estar ATM, ligeramente ITM o ligeramente OTM, dependiendo del objetivo de la estrategia.

Si comprás una call demasiado lejos, probablemente la estructura tenga menos sensibilidad favorable. Si comprás una call más cercana al precio actual, la estrategia puede tener mejor cobertura inicial, pero también será más cara.

La call comprada es la base del spread. No la elijas solamente en función de cuánto crédito querés generar con las ventas. Elegila pensando en la estructura completa.

3. Elegí el strike vendido

El strike vendido es donde suele estar la zona de máximo beneficio. En un ratio call spread típico, vendés dos calls en un strike superior.

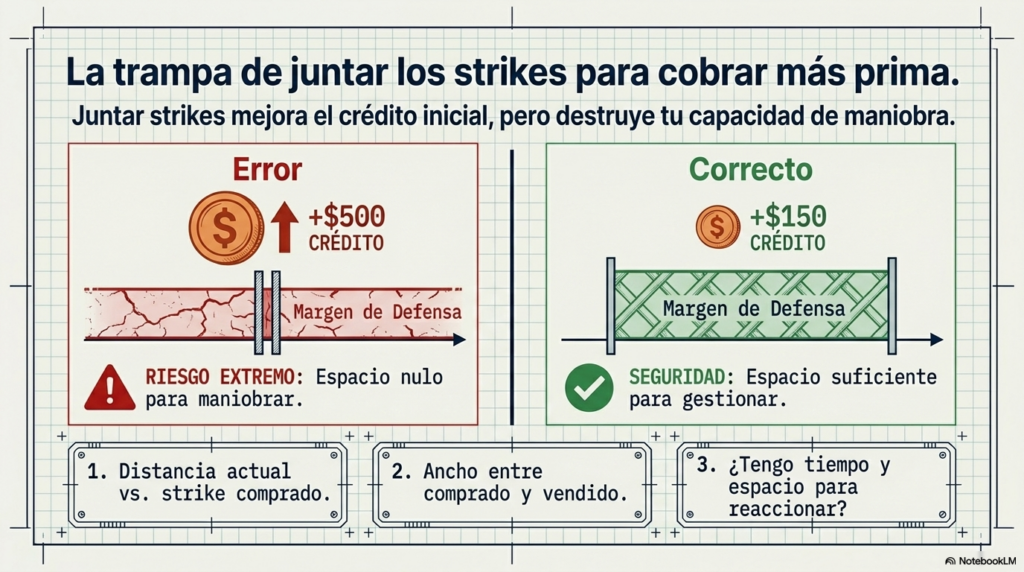

El error común es elegir un strike demasiado cerca para cobrar más prima. Sí, eso mejora el crédito inicial, pero también reduce el margen de defensa.

Y esto es clave: una estrategia que cobra más prima pero se vuelve indefendible demasiado rápido no necesariamente es una buena estrategia. A veces es simplemente una operación mal construida.

4. Calculá el crédito neto

El crédito neto surge de restar lo que pagás por la call comprada a lo que cobrás por las calls vendidas.

Ejemplo simple:

- Comprás 1 call a 5.00.

- Vendés 2 calls a 3.50 cada una.

- Cobrás 7.00 por las ventas.

- Pagás 5.00 por la compra.

- Crédito neto: 2.00.

Ese crédito ayuda porque te da colchón. Pero no debería ser el único criterio de entrada.

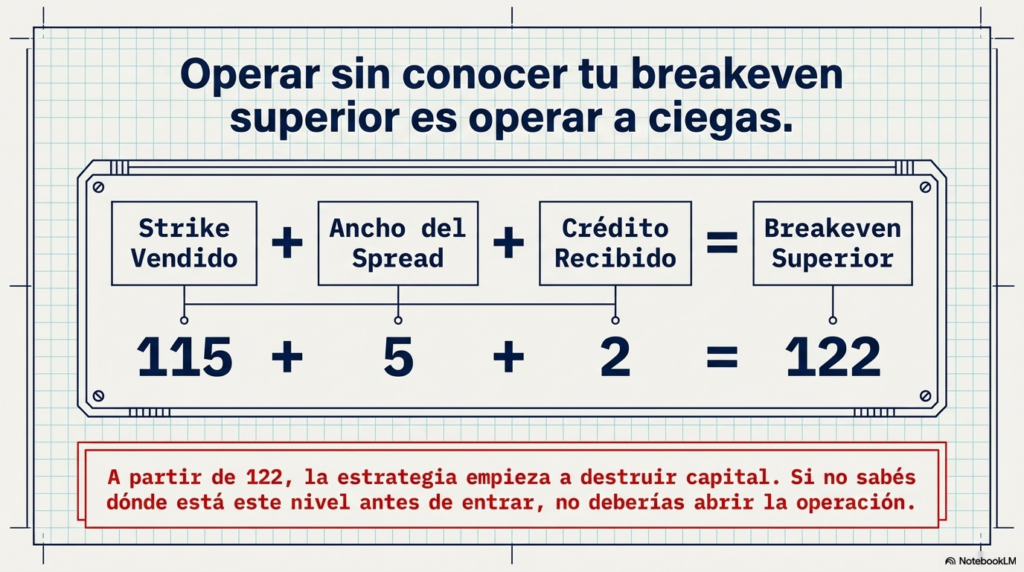

5. Calculá el punto de equilibrio superior

En el ratio call spread, el punto de equilibrio superior es fundamental. Es el precio a partir del cual la call vendida adicional empieza a generar pérdidas.

Si no sabés dónde está ese nivel, no deberías abrir la operación.

Una forma práctica de verlo es esta:

Breakeven superior = strike vendido + ancho del spread + crédito recibido

Usando el ejemplo:

- Comprás call 110.

- Vendés 2 calls 115.

- Ancho del spread: 5 puntos.

- Crédito recibido: 2 puntos.

- Breakeven superior: 115 + 5 + 2 = 122.

A partir de 122, la estrategia empieza a perder.

6. Definí la defensa antes de abrir

Este es el punto que más insisto. No abras el trade y después veas qué hacer. En un ratio spread, la defensa se piensa antes.

Tenés que saber:

- dónde cerrarías;

- dónde ajustarías;

- si podrías rolear;

- si comprarías protección;

- si convertirías la estructura en otra estrategia;

- qué pérdida máxima estás dispuesto a aceptar.

En opciones, la improvisación suele salir cara. Y en estrategias con descubierto, todavía más.

Ejemplo práctico de Ratio Call Spread

Supongamos que el subyacente cotiza en 107 y tenés una visión neutral o moderadamente bajista. No esperás una subida explosiva, pero querés aprovechar la volatilidad y abrir una estructura con crédito.

Armás el siguiente Ratio Call Spread 1×2:

- Comprás 1 call strike 110 a 5.00.

- Vendés 2 calls strike 115 a 3.50 cada una.

Cada contrato representa 100 acciones.

La operación queda así:

| Concepto | Prima | Cantidad | Resultado |

|---|---|---|---|

| Compra call 110 | -5.00 | 1 | -500 |

| Venta call 115 | +3.50 | 2 | +700 |

| Crédito neto | +200 |

Abrís la operación cobrando 200 dólares.

Ahora veamos diferentes escenarios al vencimiento.

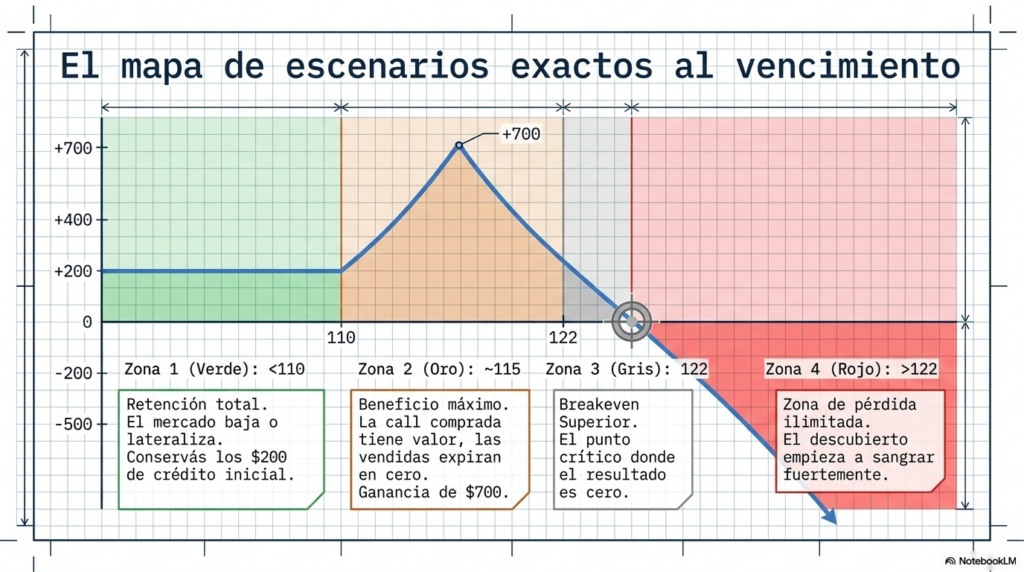

Escenario 1: el precio queda por debajo de 110

Si el subyacente queda por debajo de 110, todas las opciones expiran fuera del dinero. La call comprada no vale nada y las calls vendidas tampoco.

Resultado:

- Perdón, la call comprada expira sin valor.

- Las calls vendidas también expiran sin valor.

- Conservás el crédito inicial.

Ganancia: 200 dólares.

Este es uno de los motivos por los que muchos traders se sienten atraídos por esta estrategia. Podés ganar incluso si el mercado no hace nada o si baja.

Pero cuidado: eso no convierte automáticamente a la estrategia en segura. Simplemente significa que tiene una zona amplia donde puede funcionar.

Escenario 2: el precio termina en 115

Si el precio termina justo en el strike vendido, estás cerca de la zona de máximo beneficio.

La call 110 vale 5 puntos. Las calls 115 expiran sin valor o prácticamente sin valor.

Resultado aproximado:

- Call comprada: +500.

- Calls vendidas: 0.

- Crédito inicial: +200.

- Ganancia total: 700 dólares.

Este es el escenario ideal: el mercado sube, pero no demasiado. Llega justo a la zona donde tu call comprada gana valor y tus calls vendidas todavía no te generan una pérdida importante.

Escenario 3: el precio termina en 122

Este sería aproximadamente el punto de equilibrio superior.

La call 110 vale 12 puntos. Las dos calls 115 valen 7 puntos cada una, es decir, 14 puntos en contra.

Resultado:

- Call comprada: +1.200.

- Calls vendidas: -1.400.

- Crédito inicial: +200.

- Resultado total: 0.

A partir de ahí, cada punto adicional de subida empieza a generar pérdida.

Escenario 4: el precio termina en 130

Acá aparece el problema real.

La call 110 vale 20 puntos. Las dos calls 115 valen 15 puntos cada una, es decir, 30 puntos en contra.

Resultado:

- Call comprada: +2.000.

- Calls vendidas: -3.000.

- Crédito inicial: +200.

- Resultado total: -800.

La pérdida surge porque tenés una call vendida adicional descubierta. Esa es la parte que no podés ignorar.

| Precio al vencimiento | Resultado aproximado | Lectura |

|---|---|---|

| 105 | +200 | Ganás el crédito inicial |

| 110 | +200 | La call comprada empieza a tener valor |

| 115 | +700 | Zona de máximo beneficio |

| 122 | 0 | Punto de equilibrio superior |

| 130 | -800 | El descubierto empieza a pesar |

El verdadero riesgo: la call vendida descubierta

El Ratio Call Spread puede parecer una estrategia tranquila porque muchas veces se abre por crédito y tiene una zona amplia de beneficio. Pero el riesgo está en la call vendida adicional.

En una estructura 1×2, la primera call vendida queda cubierta por la call comprada, formando un spread. La segunda call vendida queda descubierta. Esa es la que genera el riesgo si el mercado sube fuerte.

Este punto no es un detalle menor. Es la diferencia entre una operación con riesgo definido y una operación con riesgo abierto.

Cuando uno empieza a operar opciones, muchas veces se enfoca demasiado en la prima. “Cobro 200”, “cobro 300”, “cobro 500”. Pero la pregunta que realmente importa es:

¿Qué riesgo estoy aceptando para cobrar esa prima?

Y más todavía:

¿Puedo defender esa posición si el mercado me ataca?

Porque créeme: en algún momento el mercado se va a mover en contra. No sabemos cuándo, no sabemos en qué ticker, no sabemos en qué vencimiento, pero va a pasar. Y cuando pase, no alcanza con decir “era una estrategia de alta probabilidad”.

La alta probabilidad no te salva si el tamaño está mal, si los strikes están demasiado cerca o si no tenés plan de salida.

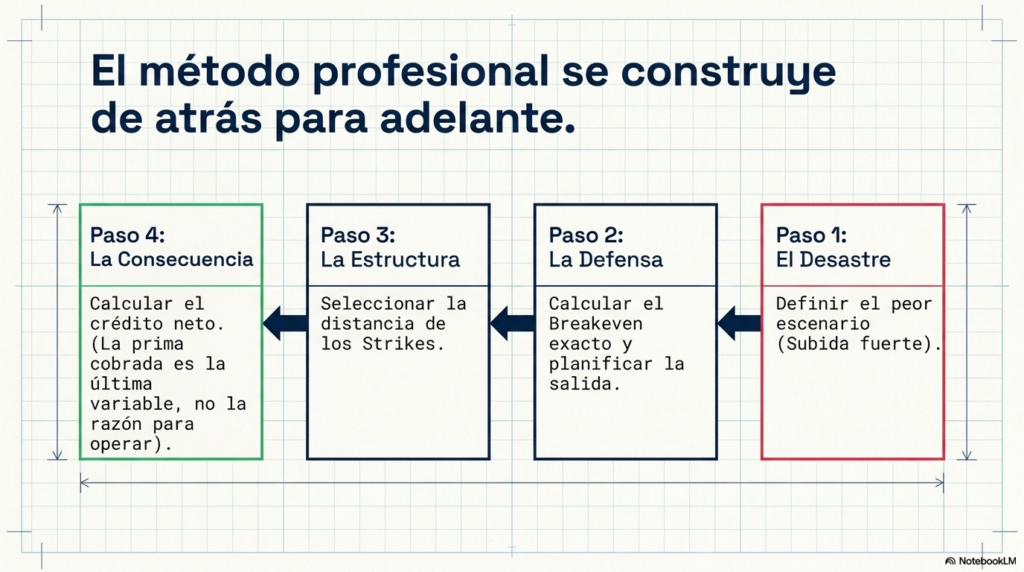

Por eso, al operar ratio call spreads, prefiero pensar de atrás para adelante. Primero miro el peor escenario. Después veo si la operación sigue teniendo sentido.

Cómo elegir los strikes en un Ratio Call Spread

La elección de strikes es una de las decisiones más importantes.

Muchos traders eligen los strikes mirando solo el crédito inicial. Buscan dónde pueden cobrar más y listo. El problema es que, generalmente, para cobrar más tienen que acercar los strikes. Y cuanto más cerca están los strikes, menos margen tienen para defender.

En un ratio call spread, los strikes demasiado juntos pueden ser una trampa. Al principio parece atractivo porque el crédito es mayor, pero cuando el mercado sube rápido, la posición se vuelve incómoda muy pronto.

Para elegir mejor los strikes, miraría cuatro cosas:

- Distancia entre el precio actual y el strike comprado.

No quiero comprar una call tan lejos que no me proteja ni tan cerca que encarezca demasiado la estructura. - Distancia entre el strike comprado y el strike vendido.

Ese ancho define buena parte del beneficio potencial y del punto de equilibrio. - Crédito recibido.

El crédito importa, pero no manda. Es una variable más, no la razón principal de la operación. - Breakeven superior.

Quiero saber exactamente desde dónde empieza el problema.

Una forma simple de pensarlo es esta:

Si el mercado llega al strike vendido antes de lo esperado, ¿tengo tiempo, margen y estructura para defender?

Si la respuesta es no, probablemente los strikes están mal elegidos.

Cómo gestionar un Ratio Call Spread si el mercado se mueve en contra

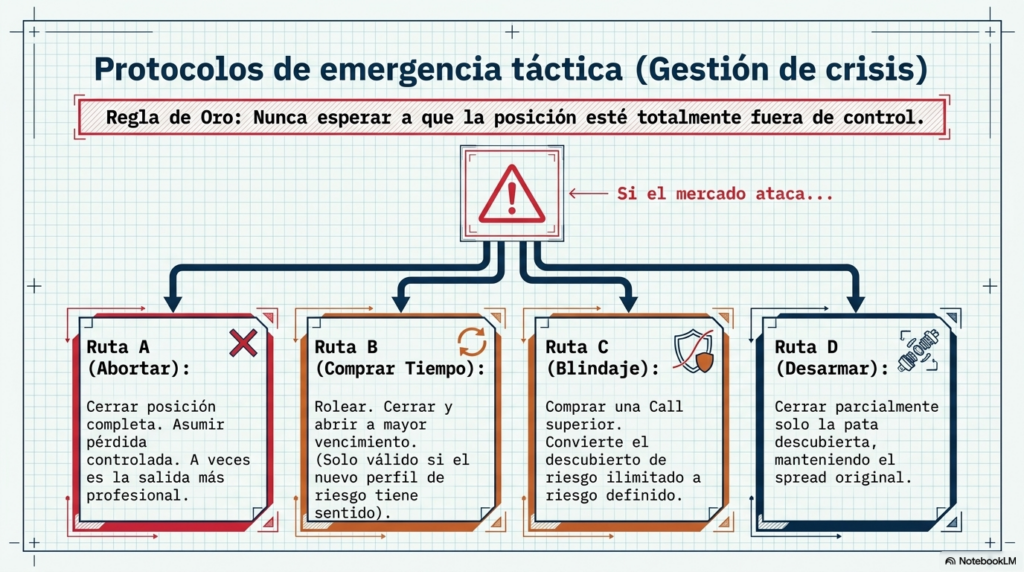

La gestión del ratio call spread depende del momento, del vencimiento, de la volatilidad y de la velocidad del movimiento. Pero hay una regla general: no esperes a que la posición esté totalmente fuera de control para actuar.

Cuando el precio se acerca al strike vendido, la posición empieza a volverse más sensible. Si además queda poco tiempo al vencimiento, el gamma puede acelerar mucho los cambios de precio de la estrategia.

Estas son algunas alternativas de gestión.

Cerrar la posición completa

La opción más simple es cerrar toda la estructura antes de que el daño sea grande.

No siempre es la más elegante, de hecho suele ser la peor decisión. Pero muchas veces es la unica que queda. Salir con una pérdida controlada puede ser mejor que intentar salvar una operación que ya perdió su lógica original.

Si esto te pasó es porque se te escapó la tortuga.

Para que no te suceda esto mira en nuestro canal de youtube la serie de videos enfocada especificamente en estas situaciones.

Rolear la posición en tiempo

Otra alternativa es extender duración. Es decir, cerrar la posición actual y abrir una estructura similar en un vencimiento más lejano.

El objetivo es ganar tiempo, reducir presión de gamma y, si es posible, hacerlo por crédito o con el menor débito posible.

Pero ojo: rolear no significa patear el problema hacia adelante sin criterio. Si el nuevo trade sigue teniendo mal perfil de riesgo, no arreglaste nada. Solo cambiaste el vencimiento del problema.

Comprar protección adicional

También podés comprar una call más arriba para limitar el riesgo. Eso transforma el descubierto en una estructura con riesgo definido.

El costo de esa protección reduce la ganancia potencial o aumenta la pérdida actual, pero puede evitar que una posición abierta se convierta en un problema mayor.

Cerrar parcialmente

En algunos casos, podés cerrar la call vendida adicional y dejar el spread original. Esto elimina el descubierto, aunque puede tener costo.

Es una forma de volver a una estructura más controlada.

No hacer nada

También existe la opción de no hacer nada, pero debería ser una decisión, no una reacción por parálisis.

No hacer nada solo tiene sentido si el plan original contemplaba ese escenario y el riesgo sigue dentro de lo aceptable. Si simplemente no hacés nada porque no sabés qué hacer, eso no es gestión: es esperanza.

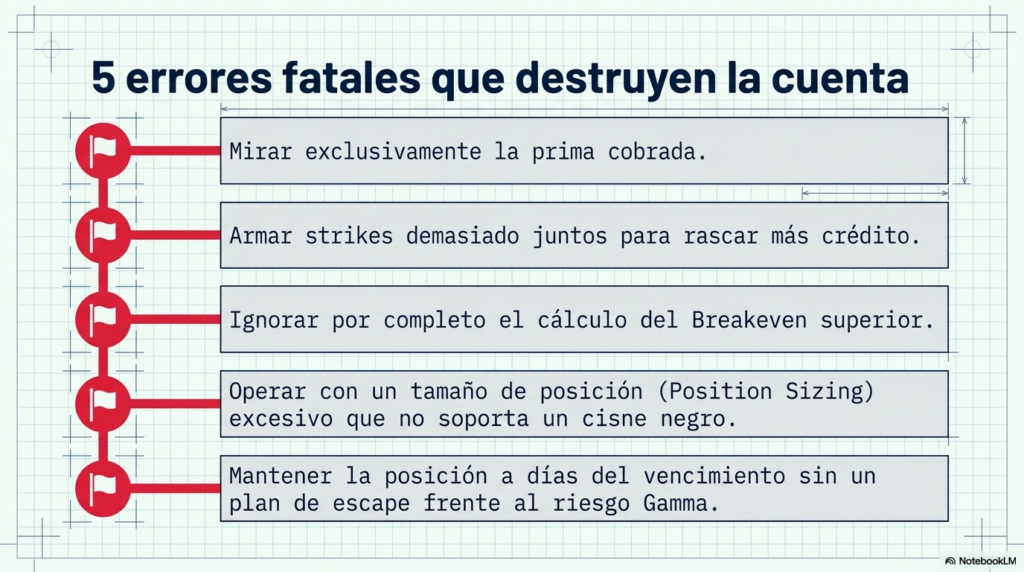

Errores comunes al operar Ratio Call Spreads

Mirar solo la prima cobrada

Este es el error más común. Cobrar más prima no siempre significa operar mejor. A veces significa aceptar un riesgo más cercano, más incómodo y más difícil de defender.

La prima es importante, pero no puede ser el centro de la decisión.

Armar strikes demasiado juntos

Cuando los strikes están muy juntos, el breakeven superior suele quedar demasiado cerca. Eso hace que cualquier movimiento rápido pueda poner la operación bajo presión.

Si después no podés ajustar, el problema no fue el mercado. El problema fue la construcción.

No calcular el punto de equilibrio

El breakeven superior es uno de los datos más importantes del ratio call spread. Si no sabés desde qué precio empezás a perder, estás operando a ciegas.

Operar demasiado grande

Como la estrategia puede abrirse por crédito, algunos traders se sienten tentados a aumentar tamaño. Pero el riesgo no está en el crédito que cobrás. Está en la exposición que dejás abierta.

Una posición chica y bien pensada se puede gestionar. Una posición grande y mal construida puede sacarte de eje.

Operar cerca del vencimiento sin plan

Cerca del vencimiento, los movimientos pueden ser más violentos por efecto del gamma. Si el precio se acerca al strike vendido en los últimos días, la posición puede cambiar muy rápido.

No es que no se pueda operar cerca del vencimiento. Pero si lo hacés, tenés que tener todavía más claro el plan de salida.

Confundir probabilidad con seguridad

Un ratio call spread puede tener alta probabilidad de éxito, pero eso no significa que sea una estrategia de bajo riesgo.

Muchas estrategias con opciones tienen ese perfil: ganan muchas veces poco o moderado, y pierden pocas veces pero fuerte. La clave está en que esa pérdida fuerte no sea tan grande como para destruir la curva.

Ratio Call Spread vs Ratio Put Spread

El Ratio Call Spread y el Ratio Put Spread comparten la misma lógica: comprar una opción y vender más opciones en otro strike.

La diferencia está en la dirección del riesgo.

En el Ratio Call Spread, el riesgo aparece si el mercado sube demasiado. En el Ratio Put Spread, el riesgo aparece si el mercado baja demasiado.

| Estrategia | Estructura típica | Escenario favorable | Riesgo principal |

|---|---|---|---|

| Ratio Call Spread | Comprar 1 call, vender 2 calls arriba | Mercado baja, lateral o sube moderadamente | Subida fuerte |

| Ratio Put Spread | Comprar 1 put, vender 2 puts abajo | Mercado sube, lateral o baja moderadamente | Caída fuerte |

En la práctica, muchas veces el ratio put spread puede ofrecer más margen de maniobra por cómo se comporta el skew de volatilidad en los puts. Los puts OTM suelen tener más valor relativo porque el mercado paga protección bajista. Eso puede ayudar a construir estructuras con mejor crédito o breakevens más alejados.

En los calls, dependiendo del activo, puede pasar lo contrario: los calls OTM pueden perder valor relativo más rápido, lo que hace que el ratio call spread requiera más cuidado en la elección de strikes.

Por eso no conviene tratar ambas estrategias como si fueran iguales. La mecánica es parecida, pero el riesgo, el skew y la gestión pueden ser muy distintos.

Impacto de la volatilidad en el Ratio Call Spread

La volatilidad implícita es una variable clave en cualquier ratio spread.

Cuando la volatilidad implícita está alta, las opciones vendidas pagan más prima. Eso puede ayudarte a abrir el ratio call spread por crédito y a mejorar el punto de equilibrio superior.

Pero hay una doble lectura.

Por un lado, vender opciones con volatilidad alta puede ser atractivo porque cobrás más valor extrínseco. Por otro lado, esa volatilidad alta también te está diciendo que el mercado espera movimiento. Y si ese movimiento se da en contra de tu posición, la prima cobrada puede no alcanzar para compensar el riesgo.

En un ratio call spread, una caída de volatilidad después de abrir la estrategia suele ayudar, especialmente si el precio no se mueve fuerte hacia arriba. Pero si el subyacente sube rápido, la dirección puede pesar más que la caída de volatilidad.

Por eso, no alcanza con decir “la IV está alta, vendo calls”. Hay que ver:

- cuánto crédito recibís;

- qué distancia hay hasta el strike vendido;

- dónde queda el breakeven;

- cuánto tiempo falta al vencimiento;

- qué evento puede mover el precio;

- qué harías si la volatilidad no cae.

La volatilidad puede ser tu aliada, pero no es una garantía.

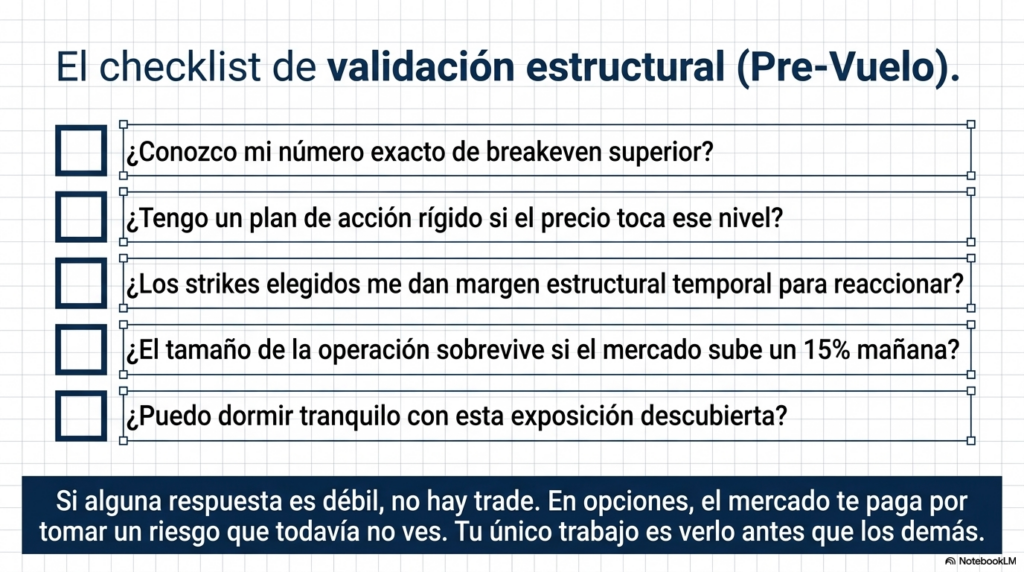

Checklist antes de abrir un Ratio Call Spread

Antes de operar un ratio call spread, revisaría esta lista:

| Pregunta | Por qué importa |

|---|---|

| ¿Cuál es mi escenario principal? | Define si la estrategia tiene sentido |

| ¿Dónde está el strike vendido? | Marca la zona de máximo beneficio y riesgo |

| ¿Cuál es el crédito neto? | Ayuda a calcular colchón inicial |

| ¿Dónde está el breakeven superior? | Indica desde dónde empieza la pérdida |

| ¿Qué pasa si el mercado sube fuerte? | Es el escenario crítico |

| ¿Tengo plan de defensa? | Evita improvisar |

| ¿El tamaño es razonable? | Protege la cuenta |

| ¿Hay eventos cercanos? | Pueden disparar movimientos fuertes |

| ¿La volatilidad justifica la venta? | Determina si la prima compensa |

| ¿Puedo dormir con esta posición? | Si no, probablemente está mal dimensionada |

Esta checklist parece básica, pero te evita el error más caro: abrir una estrategia porque “paga bien” sin saber cómo vas a salir.

Cuándo evitar un Ratio Call Spread

No operaría un ratio call spread en cualquier contexto.

Lo evitaría especialmente cuando:

- espero una subida fuerte del subyacente;

- hay un evento binario cerca, como resultados, Fed o noticias muy relevantes;

- la volatilidad implícita está demasiado baja;

- el crédito recibido no justifica el riesgo;

- los strikes disponibles quedan muy juntos;

- no puedo definir un plan de ajuste;

- el tamaño necesario para que “valga la pena” es demasiado grande;

- no tengo claro el breakeven superior.

También lo evitaría si estoy operando solo por ansiedad de cobrar prima.

Cobrar prima puede ser una gran herramienta, pero no debería transformarse en una obsesión. En opciones, muchas veces el mercado te paga por tomar un riesgo que todavía no ves. El trabajo del trader es verlo antes.

Entonces, ¿cómo operar bien un Ratio Call Spread?

Para operar bien un ratio call spread, tenés que cambiar el orden mental.

No empieces por:

“¿Cuánto puedo cobrar?”

Empezá por:

“¿Cuál es el peor escenario y cómo lo voy a manejar?”

Después sí mirás la prima, los strikes, el vencimiento y el crédito.

El proceso correcto sería:

- Definir expectativa de mercado.

- Revisar volatilidad implícita.

- Elegir vencimiento.

- Seleccionar strike comprado.

- Seleccionar strike vendido.

- Calcular crédito neto.

- Calcular breakeven superior.

- Simular escenarios.

- Definir defensa.

- Recién ahí abrir la operación.

Cuando lo pensás así, dejás de operar el ratio como una simple estrategia de prima y empezás a operarlo como una estructura completa de riesgo.

Esa es la diferencia.

Conclusión

El Ratio Call Spread puede ser una estrategia muy interesante cuando buscás aprovechar un mercado neutral, bajista o moderadamente alcista, especialmente en contextos de volatilidad implícita alta.

Su atractivo está en que puede abrirse por crédito, tiene una zona amplia de beneficio y puede ganar incluso si el mercado no se mueve como una estrategia direccional tradicional. Pero su mayor riesgo está en la call vendida adicional, que deja una exposición descubierta si el precio sube fuerte.

Por eso, la clave no está solo en saber cómo se arma. La clave está en saber cómo se piensa.

Un trader principiante suele mirar la prima. Un trader con más experiencia mira primero el riesgo. Y en un ratio call spread, mirar el riesgo significa calcular el breakeven superior, elegir bien los strikes y tener una defensa definida antes de abrir el trade.

En mi caso, lo resumiría así: hay que ir de atrás para adelante. Primero el peor escenario. Después la estrategia. Después la prima.

Porque para los problemas del éxito estamos todos preparados. El verdadero trabajo empieza cuando el mercado hace exactamente lo que no querías que hiciera.

Preguntas frecuentes sobre Ratio Call Spread

¿Qué es un Ratio Call Spread?

Un Ratio Call Spread es una estrategia con opciones donde se compra una call y se venden más calls en un strike superior. La estructura más común es 1×2: comprar una call y vender dos calls.

¿Cuándo conviene operar un Ratio Call Spread?

Puede tener sentido cuando esperás que el mercado baje, quede lateral o suba de forma moderada, pero no cuando esperás una subida explosiva. También suele ser más interesante con volatilidad implícita alta.

¿El Ratio Call Spread tiene riesgo ilimitado?

Sí, si se arma sin cobertura adicional. En una estructura 1×2, una de las calls vendidas queda descubierta. Si el subyacente sube mucho, la pérdida puede crecer de forma importante.

¿Cuál es el beneficio máximo de un Ratio Call Spread?

El beneficio máximo suele darse cuando el subyacente termina cerca del strike de las calls vendidas al vencimiento. En esa zona, la call comprada gana valor y las calls vendidas todavía no generan una pérdida excesiva.

¿Qué es el breakeven superior?

Es el precio a partir del cual la estrategia empieza a perder si el subyacente sigue subiendo. En un ratio call spread, calcular este punto es fundamental antes de abrir la operación.

¿Es mejor abrirlo por crédito o por débito?

Abrirlo por crédito suele ser más atractivo, pero no siempre es mejor. Lo importante es que el crédito recibido compense el riesgo asumido y que la estructura se pueda defender.

¿Qué diferencia hay entre un Ratio Call Spread y un Bull Call Spread?

En un bull call spread comprás una call y vendés una call. En un ratio call spread vendés más calls de las que comprás, por ejemplo una estructura 1×2. Esa venta adicional puede generar crédito, pero también introduce riesgo descubierto.

¿Cómo se puede defender un Ratio Call Spread?

Algunas alternativas son cerrar la posición, rolear en tiempo, comprar protección adicional, cerrar la call vendida descubierta o convertir la estructura en otra estrategia con riesgo definido.

¿Qué error es más común al operar esta estrategia?

El error más común es mirar solo la prima cobrada y no pensar cómo se va a defender la posición si el mercado sube fuerte.

¿Es una estrategia para principiantes?

No debería ser la primera estrategia de opciones que opere alguien sin experiencia. Aunque parece simple, tiene riesgo descubierto y requiere entender volatilidad, strikes, vencimiento, breakeven y gestión.