Introducción

Quien opera opciones necesita entender cómo se mueve el precio de un contrato cuando el mercado cambia. En ese contexto aparece uno de los conceptos más importantes del trading de opciones: el delta.

Muchos traders comienzan operando calls o puts sin observar cómo reacciona la opción cuando el activo subyacente se mueve. El delta ofrece justamente esa información. Este indicador muestra cuánto cambia el precio de una opción cuando el activo se mueve un punto.

Entender qué es el delta permite interpretar el comportamiento de las opciones, gestionar posiciones y construir estrategias de trading con mayor precisión.

En este artículo voy a explicar qué es el delta, cómo funciona en calls y puts, cómo lo utilizan los traders profesionales y cómo aparece en la gestión real de posiciones.

Qué es el Delta

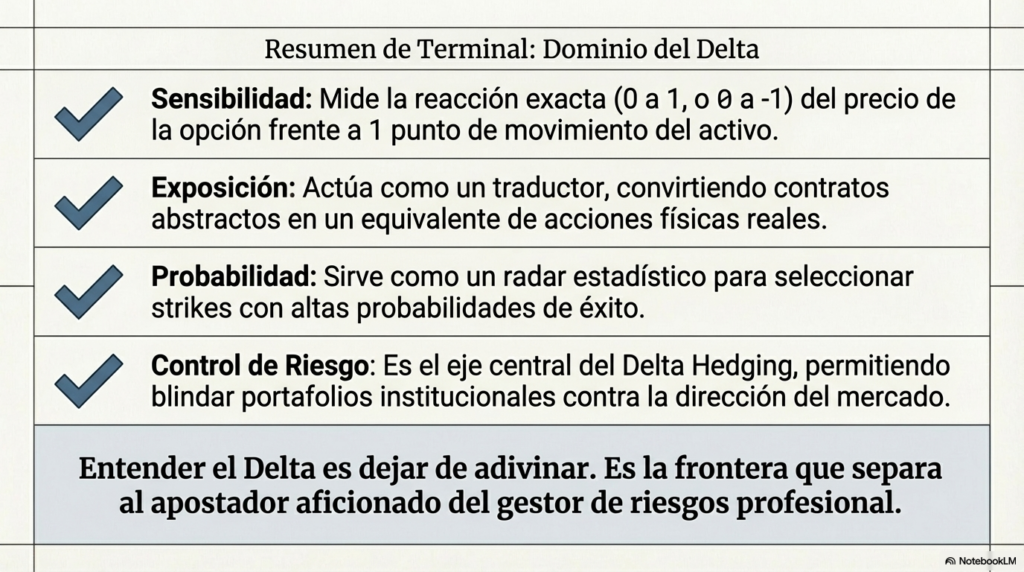

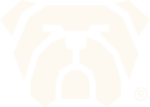

El delta mide cuánto cambia el precio de una opción cuando el activo subyacente se mueve una unidad.

En otras palabras, el delta representa la sensibilidad del precio de la opción frente al movimiento del activo.

Ejemplo simple:

- SPY cotiza en 500

- Un call tiene delta 0.50

Si SPY sube 1 punto, el precio del call sube aproximadamente 0.50.

Si SPY sube 2 puntos, el call aumenta aproximadamente 1.00.

El delta expresa esa relación directa entre el movimiento del activo y el movimiento de la opción.

Por esta razón el delta aparece entre los indicadores más utilizados dentro del trading de opciones financieras.

Delta en un Call

En un call, el delta siempre tiene valor positivo.

El valor del delta se mueve generalmente entre 0 y 1.

Interpretación simple:

- Delta 0.20 → la opción se mueve poco con el activo

- Delta 0.50 → la opción se mueve aproximadamente la mitad

- Delta 0.90 → la opción se mueve casi igual que el activo

Ejemplo:

SPY cotiza en 500.

Un call strike 520 tiene delta 0.30.

Si SPY sube de 500 a 501:

el call aumenta aproximadamente 0.30.

A medida que el precio del activo se acerca al strike, el delta aumenta.

Por esta razón los traders observan el delta para entender cuánta exposición direccional tiene una posición.

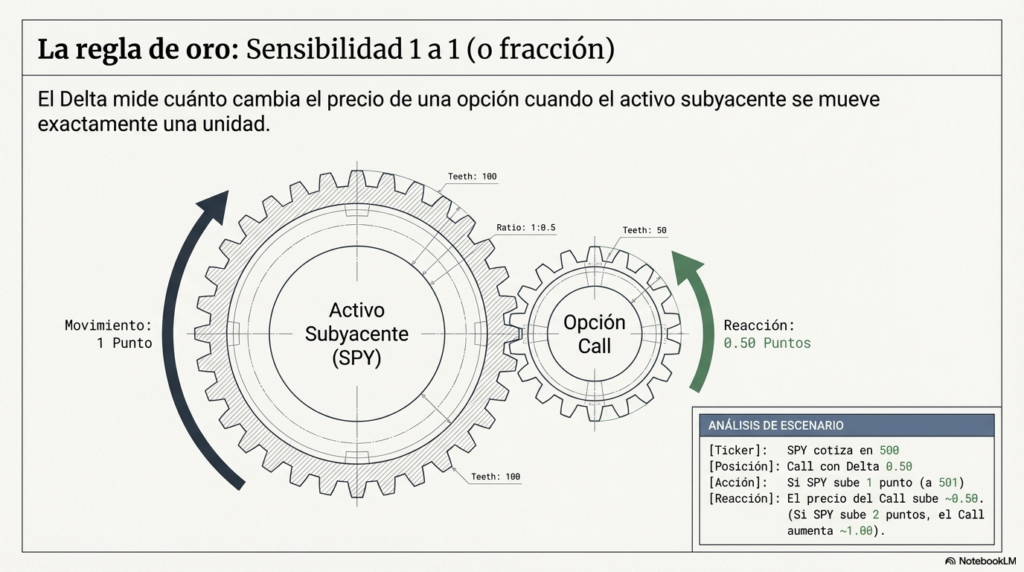

Delta en un Put

En un put, el delta tiene valor negativo.

El rango habitual del delta de un put va entre 0 y -1.

Interpretación:

- Delta -0.20 → la opción reacciona poco a la caída del mercado

- Delta -0.50 → el precio del put sube aproximadamente 0.50 cuando el activo baja 1 punto

- Delta -0.90 → el put se mueve casi igual que el activo en sentido contrario

Ejemplo:

SPY cotiza en 500.

Un put strike 480 tiene delta -0.25.

Si SPY cae a 499, el put aumenta aproximadamente 0.25.

Este comportamiento convierte al put en una herramienta útil para capturar movimientos bajistas o proteger portafolios.

En el artículo Qué es un Put explicamos con más detalle cómo funciona este contrato dentro del trading de opciones.

Qué representa el Delta dentro de una posición

El delta también permite interpretar la exposición direccional total de una posición.

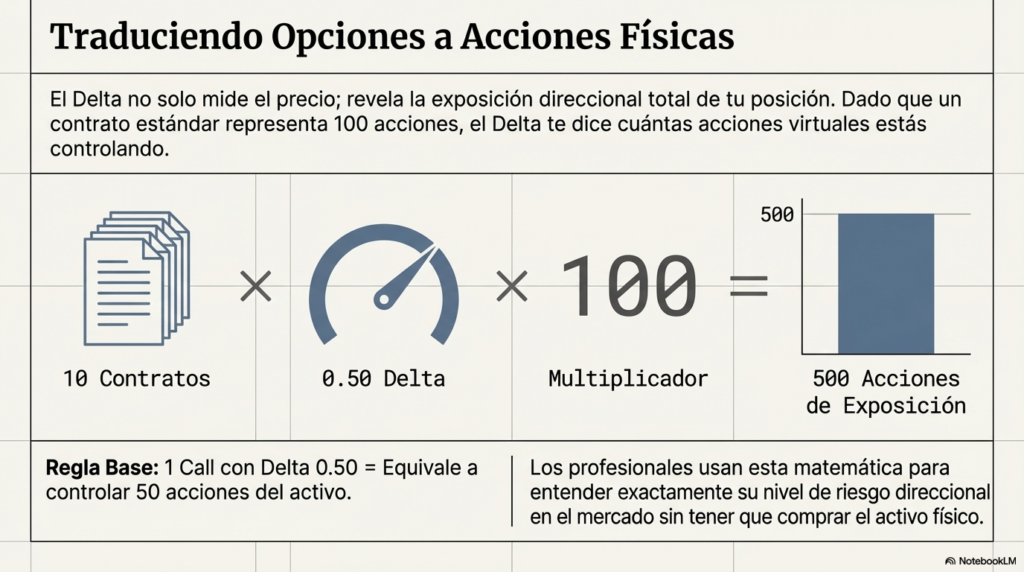

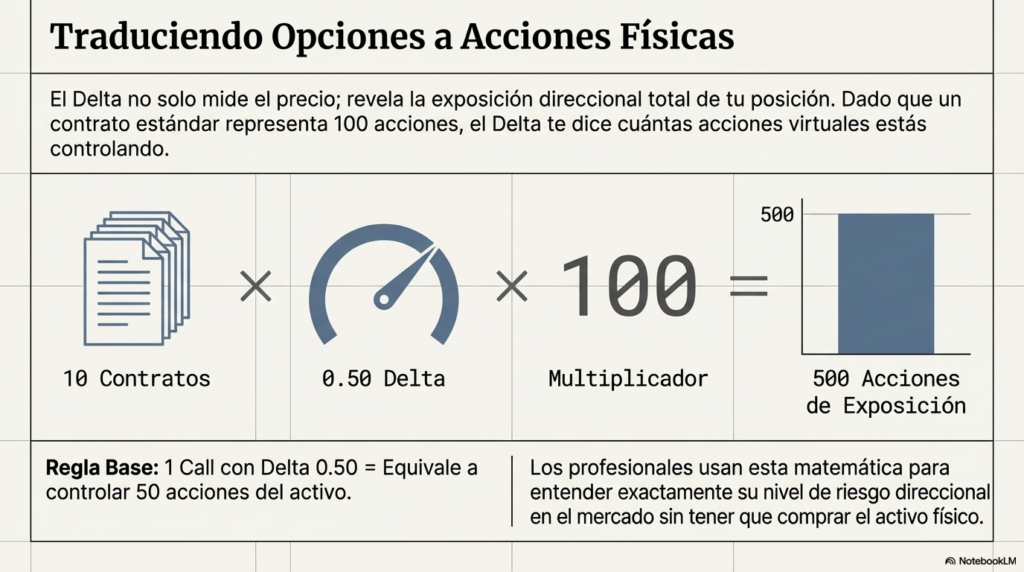

Un contrato de opciones representa 100 acciones.

Si un call tiene delta 0.50, un contrato equivale aproximadamente a:

50 acciones del activo.

Ejemplo:

10 calls con delta 0.50 representan aproximadamente:

500 acciones de exposición.

Los traders utilizan esta información para entender el riesgo direccional de una posición.

Este concepto resulta central dentro del delta trading opciones.

Cómo utilizan el Delta los traders profesionales

En el trading profesional, el delta forma parte de la gestión diaria de posiciones.

Los traders institucionales observan el delta para mantener una exposición controlada frente al movimiento del mercado.

Algunas aplicaciones frecuentes incluyen:

Gestión de exposición direccional

El delta permite saber cuánto cambia una posición cuando el mercado se mueve.

Esto ayuda a controlar el tamaño de la exposición frente al activo.

Construcción de spreads

Muchas estrategias combinan opciones con diferentes deltas.

Ejemplo:

Un bull call spread incluye:

- compra de call

- venta de call

Cada opción tiene un delta distinto.

La combinación produce una exposición direccional específica.

En el artículo Bull spread en opciones explicado paso a paso analizamos cómo funciona esta estructura en un trade real.

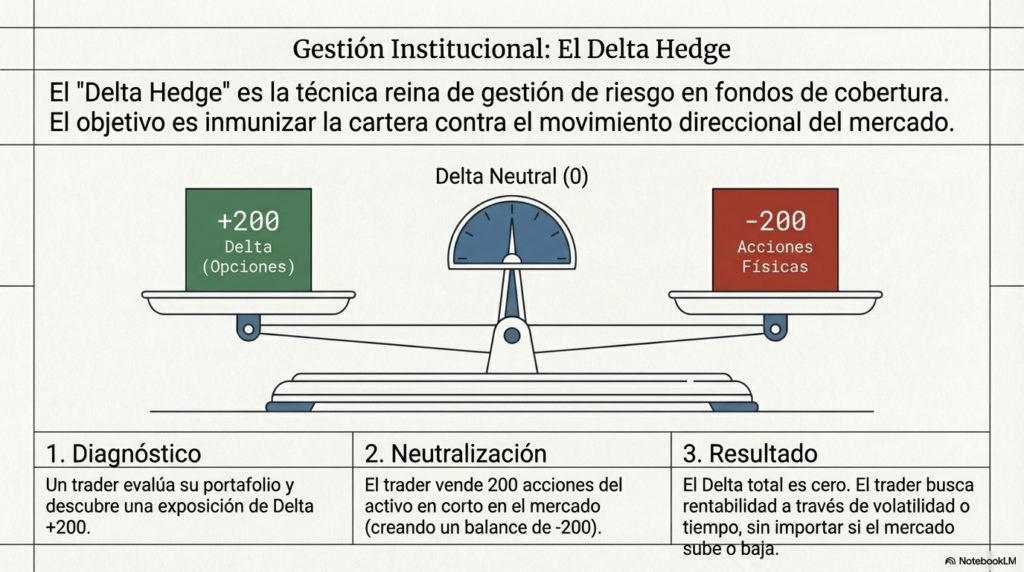

Delta hedge

El delta hedge representa una técnica de gestión de riesgo muy utilizada por traders institucionales.

Consiste en ajustar la posición para que el delta total se acerque a cero.

Ejemplo:

Un trader tiene una posición con delta +200.

Esto significa que la posición reacciona como si tuviera 200 acciones.

El trader puede vender 200 acciones para neutralizar la exposición.

El resultado es una posición delta neutral.

Esta técnica aparece con frecuencia en trading de volatilidad.

Cómo cambia el Delta con el movimiento del mercado

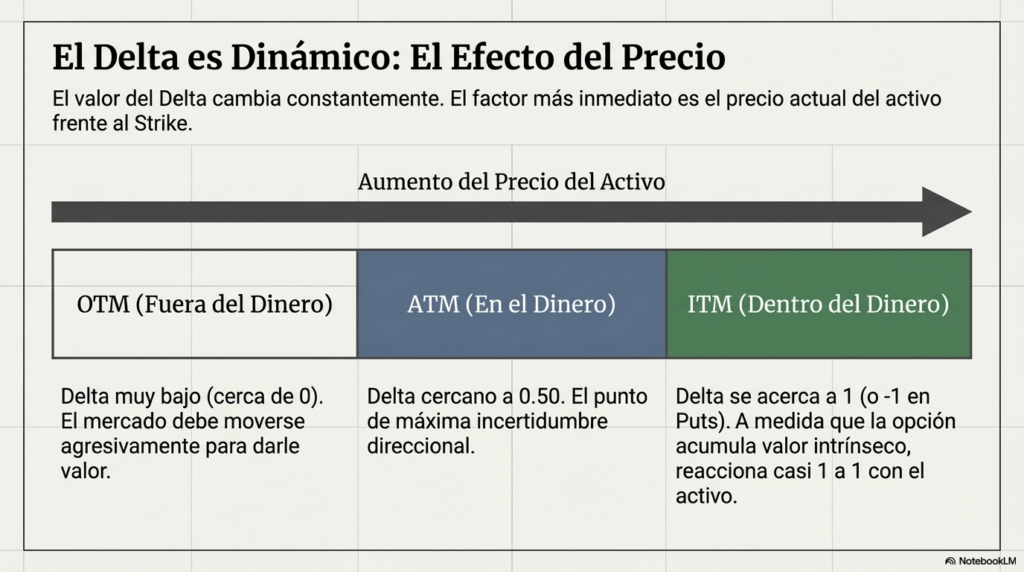

El delta no permanece fijo.

El valor cambia constantemente a medida que el mercado se mueve.

Tres factores influyen especialmente en ese cambio.

Precio del activo

Cuando el activo se acerca al strike de una opción, el delta aumenta.

Las opciones cercanas al dinero suelen tener delta cercano a 0.50.

Opciones muy dentro del dinero se acercan a 1.

Opciones muy fuera del dinero presentan delta bajo.

Tiempo hasta el vencimiento

Las opciones con más tiempo suelen tener deltas más suaves.

A medida que se acerca el vencimiento, el delta reacciona con mayor intensidad frente a movimientos del mercado.

Volatilidad implícita

La volatilidad también influye en el delta.

Cuando la volatilidad aumenta, las probabilidades de que la opción termine dentro del dinero cambian.

Esto produce ajustes en el delta.

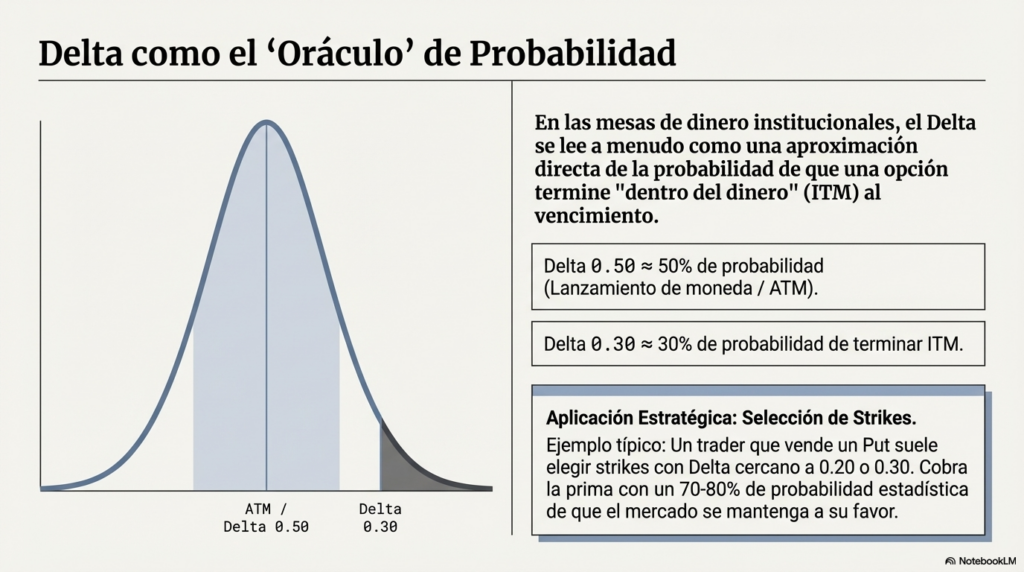

Relación entre Delta y probabilidad

Muchos traders interpretan el delta como una aproximación de la probabilidad de que una opción termine dentro del dinero.

Ejemplo:

Un call con delta 0.30 suele interpretarse como una probabilidad cercana al 30% de terminar dentro del dinero.

Esta relación permite utilizar el delta para seleccionar strikes dentro de distintas estrategias.

Ejemplo típico:

La venta de un put suele realizarse en strikes con delta cercano a 0.20 o 0.30.

En ese contexto el trader recibe prima mientras el mercado tiene alta probabilidad de mantenerse por encima del strike.

En el artículo Qué es un Put y cómo funciona en el trading con opciones analizamos con mayor profundidad esa estrategia.

Por qué el Delta es clave en el trading de opciones

El delta aparece como uno de los pilares del trading de opciones financieras.

Este indicador permite:

- entender cómo se mueve el precio de una opción

- medir la exposición direccional de una posición

- seleccionar strikes dentro de estrategias

- gestionar riesgo mediante delta hedge

Por esta razón el delta forma parte del grupo de indicadores conocidos como Greeks.

Junto con gamma, theta y vega, el delta describe el comportamiento completo de una opción.

Comprender estas variables permite interpretar con mayor claridad lo que ocurre dentro del mercado de opciones.

Conclusión

Entender qué es el delta permite ver el trading de opciones desde una perspectiva mucho más precisa.

El delta mide la sensibilidad del precio de una opción frente al movimiento del activo subyacente. En calls el delta tiene valor positivo. En puts el delta tiene valor negativo.

Además, el delta permite interpretar la exposición direccional de una posición y constituye una herramienta central para la gestión de riesgo dentro del trading profesional.

Conceptos como delta hedge, selección de strikes o construcción de spreads dependen directamente de la interpretación correcta del delta.

Por esta razón, cualquier trader que quiera operar opciones financieras con criterio necesita dominar este concepto.

En los próximos artículos del blog analizaremos cómo el delta interactúa con otras variables como gamma, theta y volatilidad implícita, y veremos ejemplos reales de gestión de posiciones en el mercado de opciones.