Introducción

El precio de una opción cambia por varias razones.

El movimiento del activo subyacente es una de ellas. El paso del tiempo también influye. Y existe un factor clave que muchos traders descubren cuando ya operan opciones: la volatilidad implícita.

Aquí aparece Vega.

Vega mide cuánto cambia el precio de una opción cuando cambia la volatilidad implícita. Este concepto permite entender por qué una opción puede subir de precio incluso cuando el activo casi no se mueve.

Los traders profesionales prestan mucha atención a Vega porque gran parte del trading de opciones gira alrededor de la volatilidad.

En este artículo vas a ver:

- qué es el Vega

- cómo mide la sensibilidad a la volatilidad

- por qué influye tanto en el precio de las opciones

- cómo se usa en trading de volatilidad

Qué es el Vega en opciones

Vega es una de las griegas de las opciones.

Las griegas miden cómo cambia el precio de una opción cuando cambia una variable del modelo.

Cada griega representa una sensibilidad distinta:

- Delta → sensibilidad al movimiento del activo

- Gamma → cambio del Delta

- Theta → efecto del paso del tiempo

- Vega → sensibilidad a la volatilidad implícita

En términos simples:

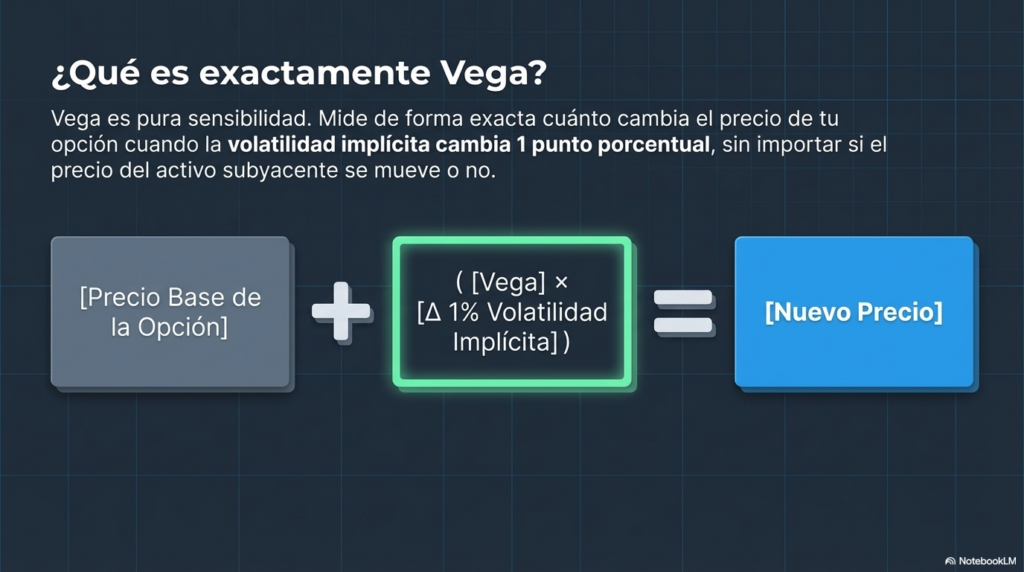

Vega mide cuánto cambia el precio de una opción cuando la volatilidad implícita cambia 1 punto porcentual.

Ejemplo simple:

Supongamos que una opción tiene:

- Vega = 0.12

Si la volatilidad implícita sube 1%, el precio de la opción aumenta aproximadamente 0.12.

Si la volatilidad baja 1%, el precio cae aproximadamente 0.12.

Este efecto aparece incluso cuando el precio del activo no se mueve.

Por eso Vega ocupa un lugar central en el trading de opciones.

La relación entre Vega y la volatilidad implícita

La volatilidad implícita representa la expectativa del mercado sobre cuánto puede moverse un activo en el futuro.

Cuando el mercado espera más movimiento, las opciones se encarecen.

Cuando el mercado espera menos movimiento, las opciones se abaratan.

Vega mide exactamente esa relación.

Podemos resumirlo así:

Cuando la volatilidad implícita sube, el precio de las opciones sube.

Cuando la volatilidad implícita baja, el precio de las opciones baja.

La razón es simple.

Una mayor volatilidad esperada aumenta la probabilidad de que una opción termine con valor. Esa probabilidad adicional eleva el precio.

Por eso el trading de volatilidad ocupa un lugar tan importante en los mercados de opciones.

Muchos traders operan volatilidad sin buscar un movimiento direccional fuerte del activo.

Cómo se comporta el Vega según el strike

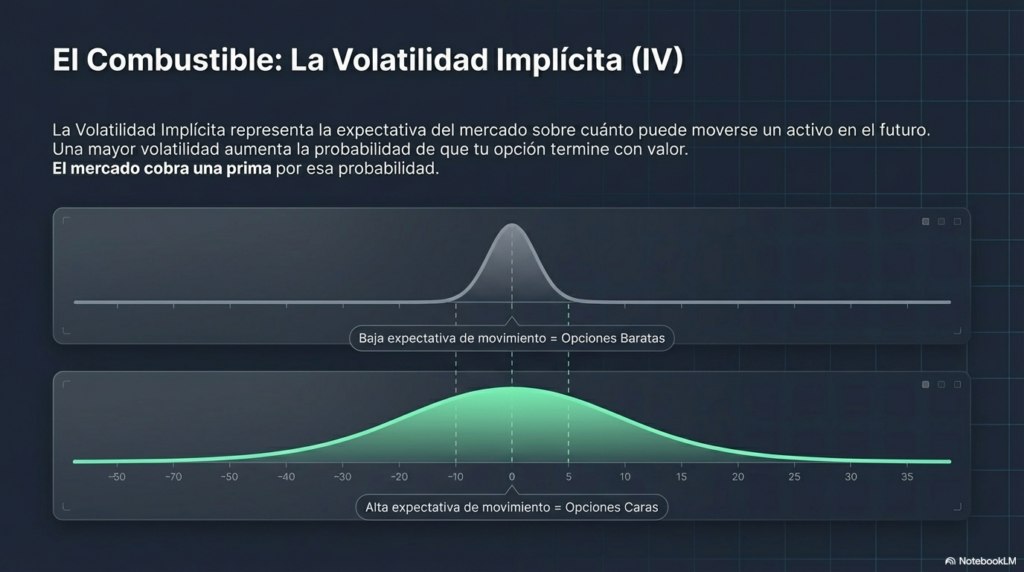

El Vega cambia dependiendo del strike de la opción.

Las opciones ATM (at the money) suelen tener el Vega más alto.

La razón es clara:

Cuando el strike está cerca del precio del activo, la probabilidad de terminar dentro o fuera del dinero depende mucho de la volatilidad futura.

Un pequeño cambio en la volatilidad altera significativamente el valor esperado de la opción.

En cambio:

- opciones muy ITM

- opciones muy OTM

presentan menor sensibilidad a la volatilidad.

Por eso el Vega tiende a concentrarse cerca del precio actual del activo.

En una cadena de opciones suele observarse:

- Vega alto cerca del ATM

- Vega menor a medida que los strikes se alejan

Esta estructura aparece de forma consistente en los mercados.

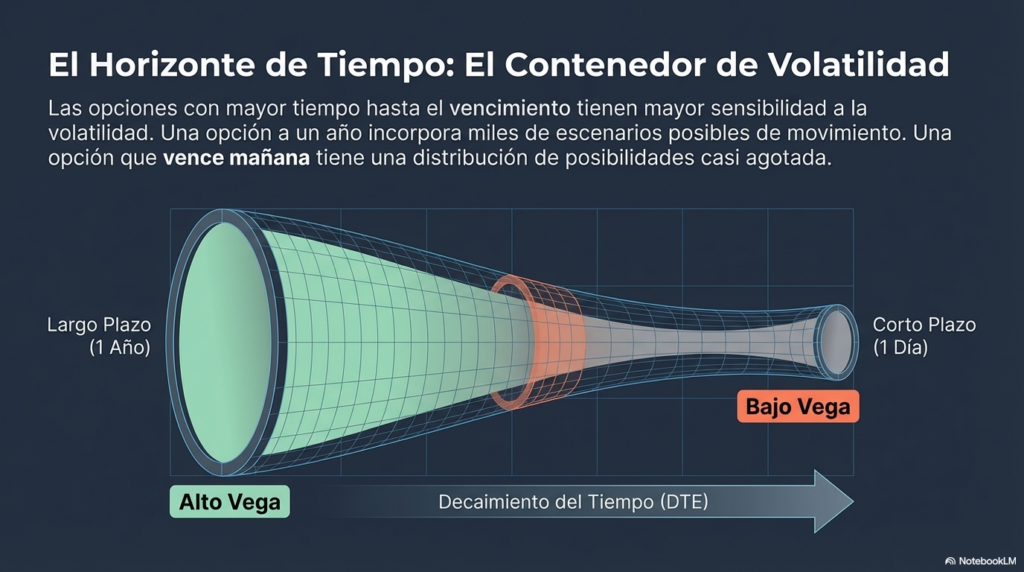

Cómo cambia el Vega con el tiempo

El tiempo a vencimiento también influye en el Vega.

Las opciones con más tiempo hasta el vencimiento tienen mayor sensibilidad a la volatilidad.

La lógica es directa.

Cuanto más tiempo queda hasta el vencimiento, mayor es el impacto que puede tener la volatilidad futura en el valor de la opción.

Una opción que vence dentro de un año incorpora muchos escenarios posibles de movimiento.

Una opción que vence mañana refleja una distribución mucho más limitada.

Por eso:

- opciones de largo plazo → Vega alto

- opciones cercanas al vencimiento → Vega bajo

Este comportamiento explica por qué las estrategias de volatilidad suelen usar vencimientos intermedios o largos.

Vega y trading de volatilidad

Muchos traders se enfocan exclusivamente en el movimiento del activo.

En el mercado de opciones existe otra dimensión: la volatilidad.

El trading de volatilidad busca aprovechar cambios en la volatilidad implícita.

En ese contexto, Vega funciona como el indicador principal.

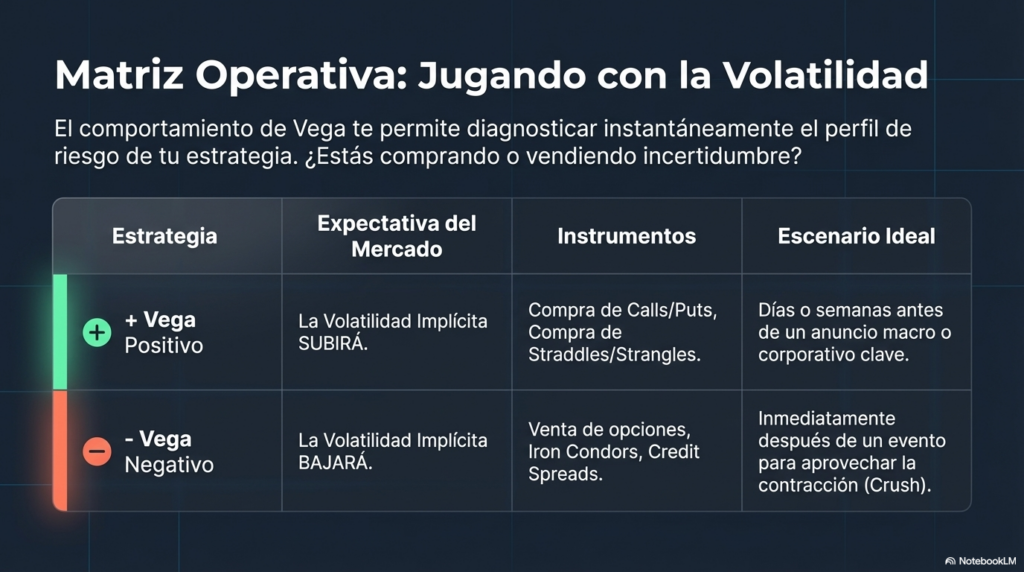

Un trader puede construir posiciones con:

Vega positivo

Una posición con Vega positivo gana valor cuando la volatilidad implícita sube.

Ejemplos comunes:

- compra de calls

- compra de puts

- compra de straddles

- compra de strangles

Estas estrategias se benefician de aumentos en la volatilidad.

Vega negativo

Una posición con Vega negativo gana valor cuando la volatilidad implícita baja.

Ejemplos comunes:

- venta de opciones

- iron condor

- credit spreads

- short strangle

Estas estrategias aprovechan escenarios donde la volatilidad se contrae.

El comportamiento del Vega permite entender rápidamente qué tipo de exposición tiene una estrategia.

Ejemplo simple de Vega en acción

Supongamos la siguiente situación:

Precio del activo:

100

Call ATM

Precio de la opción:

5

Vega:

0.20

Si la volatilidad implícita pasa de:

20% → 25%

El cambio es de 5 puntos de volatilidad.

El impacto aproximado sobre la opción sería:

0.20 × 5 = 1

El precio de la opción pasaría aproximadamente de:

5 → 6

Este movimiento puede ocurrir incluso cuando el activo permanece cerca del mismo precio.

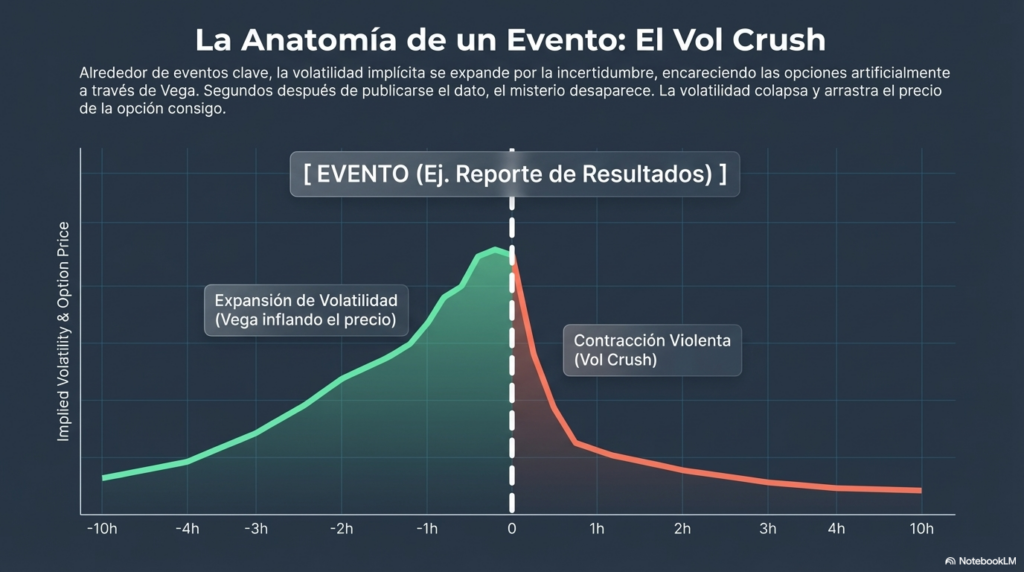

Este tipo de comportamiento aparece con frecuencia alrededor de eventos importantes como:

- resultados corporativos

- decisiones de tasas

- anuncios macro relevantes

La volatilidad implícita suele expandirse antes del evento y contraerse después.

Comprender Vega permite interpretar esos movimientos con claridad.

Vega dentro de las griegas de las opciones

El Vega forma parte de un sistema más amplio: las griegas de las opciones.

Cada una mide una sensibilidad distinta.

Juntas permiten entender cómo responde una posición a diferentes cambios del mercado.

Resumen rápido:

Delta

Mide la sensibilidad del precio de la opción frente al movimiento del activo.

Gamma

Mide cómo cambia el Delta.

Theta

Mide el efecto del paso del tiempo sobre la opción.

Vega

Mide la sensibilidad a la volatilidad implícita.

Estas cuatro griegas explican gran parte del comportamiento de una posición en opciones.

Para profundizar en cada una puedes ver:

Estas herramientas permiten entender el funcionamiento real del mercado de opciones.

Por qué Vega importa en trading real

Muchos traders empiezan operando opciones con una lógica direccional.

Compran calls cuando esperan subas.

Compran puts cuando esperan caídas.

Con el tiempo descubren que el precio de una opción también depende de la volatilidad implícita.

En muchos casos:

- el activo se mueve a favor

- la volatilidad cae

- la opción sube menos de lo esperado

El Vega explica ese comportamiento.

Los traders profesionales observan constantemente:

- niveles de volatilidad implícita

- estructura de la curva de volatilidad

- sensibilidad Vega de sus posiciones

Ese enfoque transforma el trading de opciones en un trading de probabilidades y volatilidad.

Conclusión

Vega mide la sensibilidad del precio de una opción frente a cambios en la volatilidad implícita.

Este concepto permite entender por qué el valor de una opción cambia incluso cuando el activo apenas se mueve.

Las opciones con mayor tiempo a vencimiento y cercanas al precio actual del activo presentan mayor Vega. Por esa razón se vuelven instrumentos centrales para el trading de volatilidad.

Comprender Vega ayuda a interpretar:

- expansiones de volatilidad

- contracciones después de eventos

- el comportamiento real de estrategias con opciones

Las griegas de las opciones ofrecen un lenguaje preciso para analizar el riesgo y las oportunidades dentro del mercado.

Entre ellas, Vega ocupa un lugar central porque conecta el precio de las opciones con una de las variables más importantes de los mercados: la volatilidad.

Para cualquier trader que quiera operar opciones de manera profesional, entender Vega representa un paso fundamental en el camino hacia un trading más consistente.

Si queres ver como opero volatilidad, hacé click acá

Para un trader, aprender a operar volatilidad marca un antes y un después. Y esto no es marketing. Es la realidad.

La mayoría de los traders pasan años intentando anticipar la dirección del precio.

El trading de volatilidad abre otra perspectiva.

Esta perspectiva es la de no operar precio, sino operar el miedo a que pase algo, o bien lo contrario. Comprar las coberturas cuando nadie las quiere. Cuando esta “todo tranquilo”.

El riesgo de vender volatilidad, es que cuando sube, y creeme que lo puede hacer muy rapido, el impacto puede ser muy negativo.

Por eso es fundamental entender como se deben cubrir las posiciones cuando el riesgo es que la volatilidad suba abruptamente.

Karl Marx decía que la religión era el opio de los pueblos.

El trader de volatilidad cree que el precio es el opio de los traders.