Para responder la pregunta de qué es la volatilidad en las opciones, tenemos que entender en primer lugar que la volatilidad no es observable, sino que es el resultado de un calculo matemático.

Entendiendo la Volatilidad Implícita en Opciones

La volatilidad no se puede observar directamente; debe calcularse. En el mercado, los traders operan con base en los precios, y estos movimientos de precios afectan la volatilidad implícita (IV). La IV nos indica indirectamente las expectativas del mercado sobre los movimientos futuros del subyacente.

Suscribite al newsletter, es gratis y la información que comparto no la vas a ver en otro lado.

El Error Común en el Trading de Opciones

Muchos traders se sienten atraídos por las opciones debido a sus altas posibilidades de ingresos, utilizando apalancamiento para especular sobre la dirección del precio del subyacente. Este enfoque es erróneo porque las opciones no solo operan con el precio, sino también con la volatilidad.

Uso de Modelos de Valuación

Para valorar opciones, los traders utilizan modelos como el Black-Scholes, que calcula el precio teórico de las primas basándose en datos observables. Sin embargo, si invertimos la fórmula e ingresamos el precio de la prima, obtenemos la volatilidad implícita.

¿Qué es la Volatilidad Implícita?

La IV es implícita porque se deriva indirectamente del precio de las opciones en el mercado. En términos simples, si el mercado espera que el subyacente se mueva mucho, pagará más por las primas, incrementando la IV. Si se espera que el subyacente no se mueva, la IV disminuirá.

Este enfoque simplificado y directo refleja cómo los traders pueden usar la IV para anticipar las expectativas del mercado sobre los movimientos de precios del subyacente.

¿Por qué operamos volatilidad?

La volatilidad tiene un comportamiento de mean reversion es decir regresión a la media, a diferencia del precio del subyacente, que no sabemos cual puede ser su dirección. Además quien vende opciones cobra primas y gana por el paso del tiempo.

Por estos motivos principalmente es que los traders profesionales se ven atraidos a realizar trading de volatilidad, generalmente vendiendo en entornos de alta volatilidad.

También esta quienes compran volatilidad, pero es mas dificil… recuerdo que en el piso del CBOE, para que compremos volatilidad la misma debía estar por debajo de un 7% en el SPX.

Hace unos dias se dio la situación en la cual compré opciones del SPX para cubrir una suba en la volatilidad, podes ver el artículo acá. Pero no es habitual en mi.

Diferencias entre Trading de Volatilidad y Direccional

El trading de volitilidad es diferente al trading direccional porque se benefician de diferentes fenómenos y requieren otro tipo de gestión. Mientras que en el trading direccional uno necesita tener deltas, negativos o positivos para generar retornos. En el trading de volatilidad habitualmente el trader intenta compensar esos deltas continuamente y quedar expuesto de forma aislada a la volatilidad / tiempo. Eso conlleva otro tipo de gestión totalmente diferente.

Por estos motivos, es que generalmente volatilidad operan los profesionales, mientras que el trader retail muchas veces intenta aprovechar en sus estrategias direccionales la volatilidad, pero no hace un trade de volatilidad pura.

Beneficios de operar volatilidad

Primero vamos a repasar los beneficios de operar volatilidad:

- Alta probabilidad de éxito

- Es mas previsible

- No importa la dirección del precio

Contras de operar volatilidad

Las contras de operar volatilidad son:

- Mayor complejidad

- Ajustes continuos

- Mayor costo transaccional

Errores Comunes en el Trading de Volatilidad

Muchos traders confunden vender opciones call con “ser bajistas” o vender opciones put con ser “alcistas“. Eso es porque están perdiendo de vista el análisis de la volatilidad. Es decir, parten de la premisa que el delta vale mas que el Vega de las opciones, lo cual puede ser cierto en determinadas condiciones de mercado y erroneo en otras, por ejemplo si faltan 60 días al vencimiento un punto en la volatilidad tiene un peso mucho mayor que los movimientos en el subyacente, mientras que si faltan 2 dias al vencimiento y la opcion esta ATM, el delta seguramente sea mas preponderante en el precio de las primas de esas opciones. En este artículo podes leer sobre cual es el error mas grave del trading.

Mismas Estrategias, Diferente Enfoque

Por este motivo podemos decir que las mismas estrategias, por ejemplo un Strangle, puede ser alcista, ser bajista o ser lateral. Lo que es innegable es que va a tener un vega negativo. Es decir esas son estrategias donde principalmente se benfician por una baja en la volatilidad, o por el paso del tiempo, que es lo mismo. Y en segunda instancia por el movimiento del papel (lateral).

El Error de Comprar Volatilidad

El trader novato cree que con volatilidad alta hay que vender, y con baja comprar. Esto dependerá de las condiciones de mercado, no es lo mismo una volatilidad alta faltando 60 días al vencimiento, que una volatilidad alta faltando 5 días. Lo mismo sucede con la volatilidad baja.

Hay una ventaja quien vende con tiempo suficiente volatilidad siempre tiene forma de arreglar y gestionar la posicion con éxito. mientras que el que compra volatilidad baja, no. EL mercado puede mantenerse poco volatil mucho tiempo.

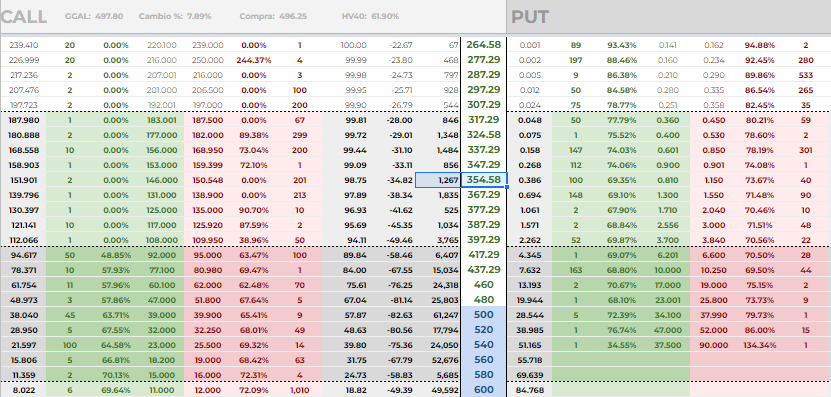

Un ejemplo práctico – GGAL (Argentina)

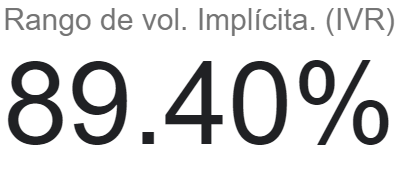

Vamos a un caso concreto; tenemos un subyacente como GGAL (Argentina) que cotiza en 498, y tenemos un IV de 64%, esto quiere decir que el mercado a espera que GGAL en un año tenga un valor de +/-64%. Dicho de otra forma el mercado estima que la acción puede valer papel puede subir o bajar 318 ars. COn lo cual su valor podría ser desde 180 hasta 815…. ¿ Parece un poco amplio, no?

Esté método se utiliza para muchos analisis en finanzas, es importante interiorizarlo.

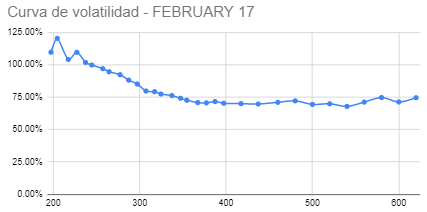

Volviendo al caso de GGAL, el mercado estima con un 68% de confianza (1 desviación standard), que el precio de GGAL se moverá 104 ars de acá al vencimiento de febrero.

¿Que te parece?

Si te parece mucho, deberías vender volatilidad, si te parece poco comprarla!

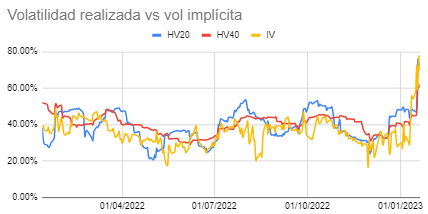

Analisis del trade Volatilidad implícita vs volatilidad realizada

Veamos como se movió el precio en el pasado, para entender que tan volátil es el activo. Si miramos la historia del papel, la volatilidad (realizada) es de 40%. En la actualidad es de 62%.

Hoy la IV (volatilidad implícita) es de 64%.

La volatilidad futura (la que todos queremos, no la sabemos), vamos a asumir que volatilidad futura = histórica.

Por otro, lado sabemos que la volatilidad implícita debe ser mayor a la volatilidad realizada puesto que sino sería un juego de suma cero, y a nadie le covendria vender opciones. Al igual que las compañias de seguros, el vendedor de primas espera obtener una ganancia por su negocio, o lo que llamamos “prima de riesgo”.

Armado de estrategia de volatilidad

La asumpcion es que el mercado tiene una sobre expectativa (hacia arriba y hacia abajo) sobre el movimiento del papel, y nosotros – sin saber hacia donde puede ir el precio- asumimos que esa expectativa es exagerada. Vendemos voaltilidad

El skew esta hacia el lado de los puts, es conveniente vender puts antes que calls (como desde hace unos 15/20 días).

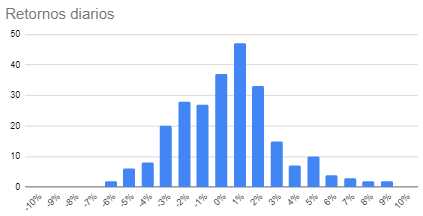

El mercado espera un movimiento superior diario a los retornos promedio que se ven en el gráfico. Es posible, un mercado alcista podría hacerlo tranquilamente

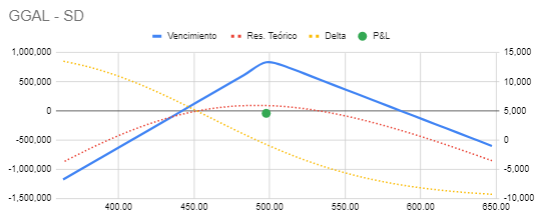

A continuación, podríamos plantear infinidad de ideas, una podría ser mas agresiva, un Straddle, siendo necesario mantener el delta neutral, puesto que hoy tenemos muy buenos argumentos para defender la posicion al alza. Otra podria ser el front ratio spread que muestro en este artículo aplicada sobre el SPX

Vendemos 150 Puts y vendemos Calls para neutralizar el delta:

Durante la vida útil de la estrategia deberiamos ir cubriendo el delta a medida que la operación se desarrolla. Esta forma de operar y muchas otras son las que se explican en detalle en el Programa de Especialización de opciones de RUDOLPH.

Saludos, y hasta la próxima!