Introducción

El Straddle vendido es una de las estrategias más potentes para operar volatilidad. Permite capturar prima cuando el mercado paga caro el riesgo de movimiento. Bien ejecutado, se transforma en una herramienta consistente para generar ingresos en contextos laterales o con expectativa de compresión de volatilidad.

Entender cómo funciona y cuándo usarlo marca una diferencia real entre operar opciones como principiante o hacerlo con criterio profesional.

Qué es un Straddle vendido

Un Straddle vendido consiste en:

- Vender un call

- Vender un put

- Ambos con el mismo strike

- Ambos con la misma fecha de vencimiento

En términos simples, estás vendiendo volatilidad en el punto central del mercado.

El trade expresa una idea clara:

el precio va a permanecer cerca del strike hasta el vencimiento o moverse menos de lo que el mercado descuenta.

Esto implica dos fuentes de ganancia:

Cómo funciona un Straddle vendido

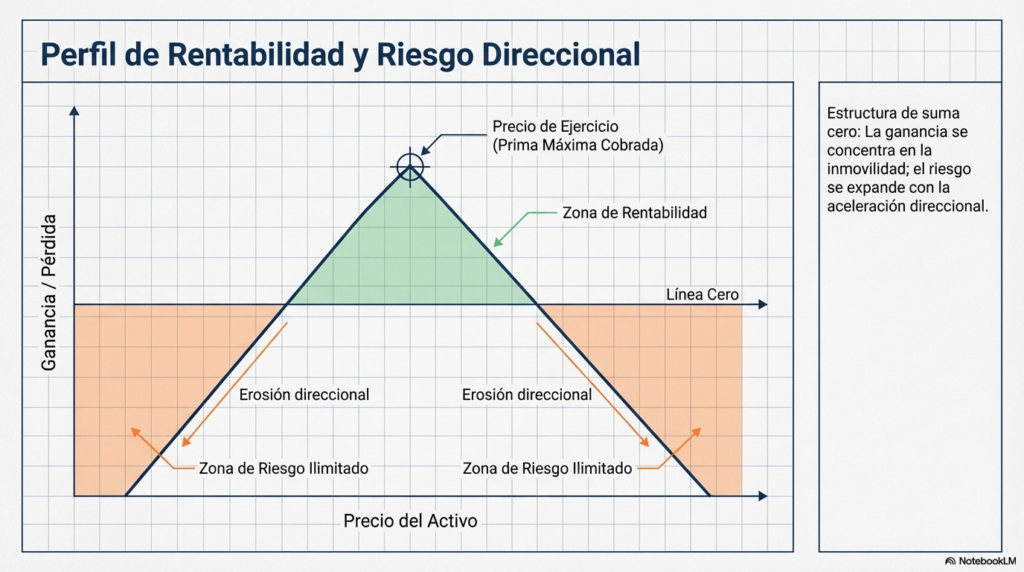

El payoff del Straddle vendido tiene una lógica directa:

- Ganás si el precio se mantiene cerca del strike

- Perdés si el precio se mueve fuerte en cualquier dirección

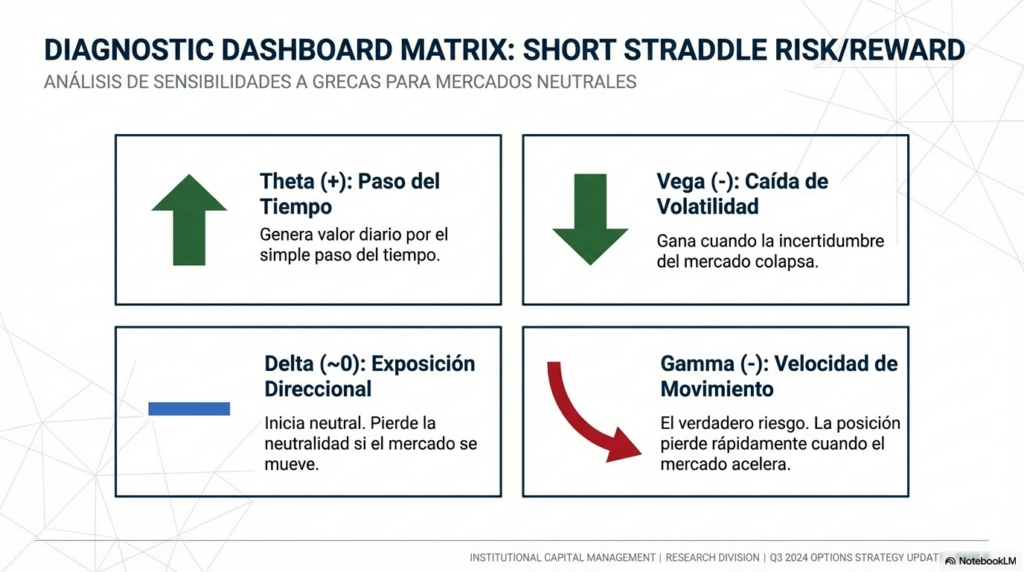

Características clave:

- Delta inicial cercano a 0

- Theta positivo

- Vega negativo

- Gamma negativo

Esto último es central:

la posición pierde cuando el mercado acelera.

Ejemplo simple:

- SPY en 500

- Vendés call 500

- Vendés put 500

- Cobrás 20 de prima total

Resultado:

- Si SPY termina cerca de 500 → capturás gran parte de esos 20

- Si SPY se va a 550 o 450 → la pérdida crece rápidamente

Cuándo usar un Straddle vendido

El contexto define todo.

Un Straddle vendido tiene sentido cuando:

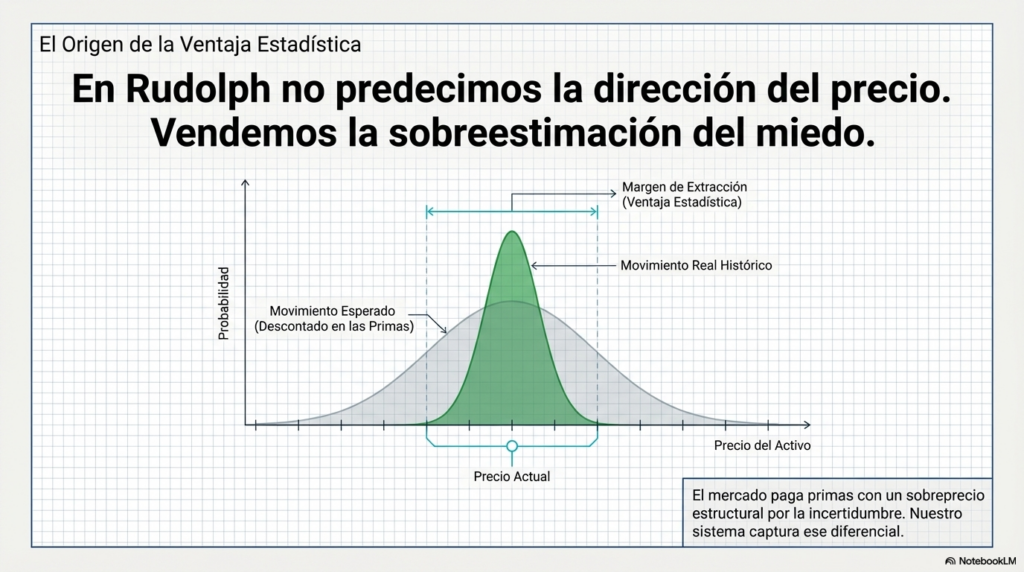

1. La volatilidad implícita está elevada

El mercado paga primas altas.

Eso genera ventaja estadística para el vendedor.

Ejemplo típico:

- Antes de earnings

- Eventos macro relevantes

- Situaciones de estrés

2. Esperás compresión de volatilidad

El evento pasa → la incertidumbre cae → las primas bajan.

Ahí aparece el edge.

3. El mercado está en rango

Zonas de equilibrio, consolidación o falta de dirección clara.

No hace falta que el mercado no se mueva.

Alcanza con que se mueva menos de lo que el mercado espera.

Cómo armar un Straddle vendido

La construcción es simple. La selección no.

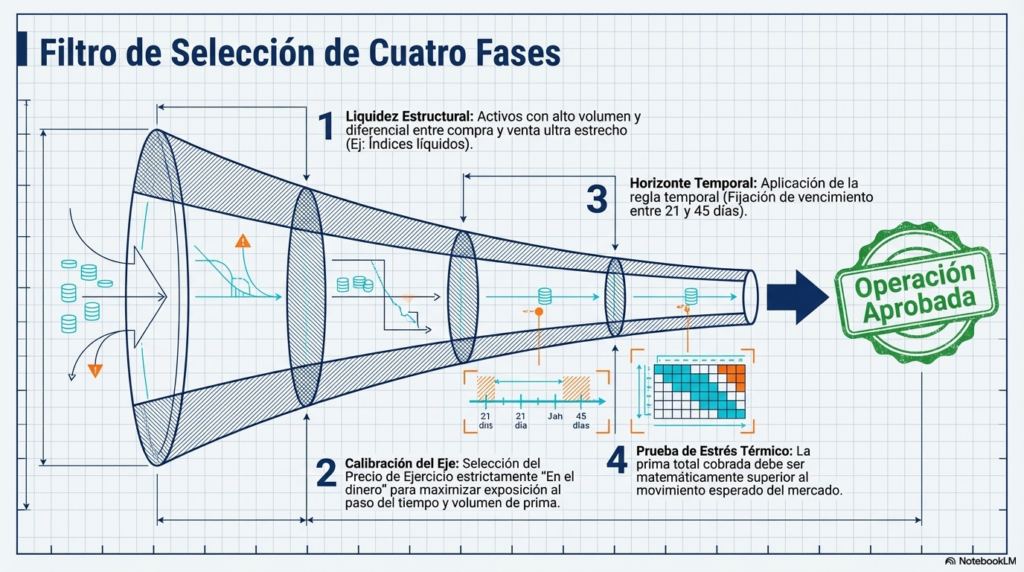

Paso 1: elegir el subyacente

Buscás activos con:

- Liquidez

- Spread chico

- Opciones activas

Ejemplos:

- Índices (SPY, QQQ)

- Acciones grandes

- Futuros líquidos

Paso 2: elegir el strike

Generalmente:

- At-the-money (ATM)

Esto maximiza:

- Prima cobrada

- Exposición a theta

Paso 3: elegir el vencimiento

Dos enfoques:

- Corto plazo → más theta, más gamma

- Medio plazo → más estabilidad, menor velocidad

En trading profesional, suele priorizarse:+

40 a 60 días a vencimiento

Paso 4: evaluar la prima vs movimiento esperado

Este punto define la calidad del trade.

Comparás:

- Prima total cobrada

- Rango implícito

- Rango histórico (ATR, movimiento promedio)

Ejemplo:

- Prima: 20

- Movimiento esperado: ±18

Ahí el trade tiene sentido.

Ejemplo práctico de Straddle vendido

Supongamos:

- QQQ en 400

- Vendés call 400

- Vendés put 400

- Cobrás 16

Escenarios:

Escenario 1: QQQ termina en 405

- El call pierde valor

- El put casi expira sin valor

- Resultado: ganancia parcial

Escenario 2: QQQ termina en 400

- Ambos expiran sin valor

- Resultado: capturás los 16 completos

Escenario 3: QQQ se va a 440

- El call genera pérdida importante

- Resultado: pérdida neta

La clave está en que el mercado no supere el rango implícito.

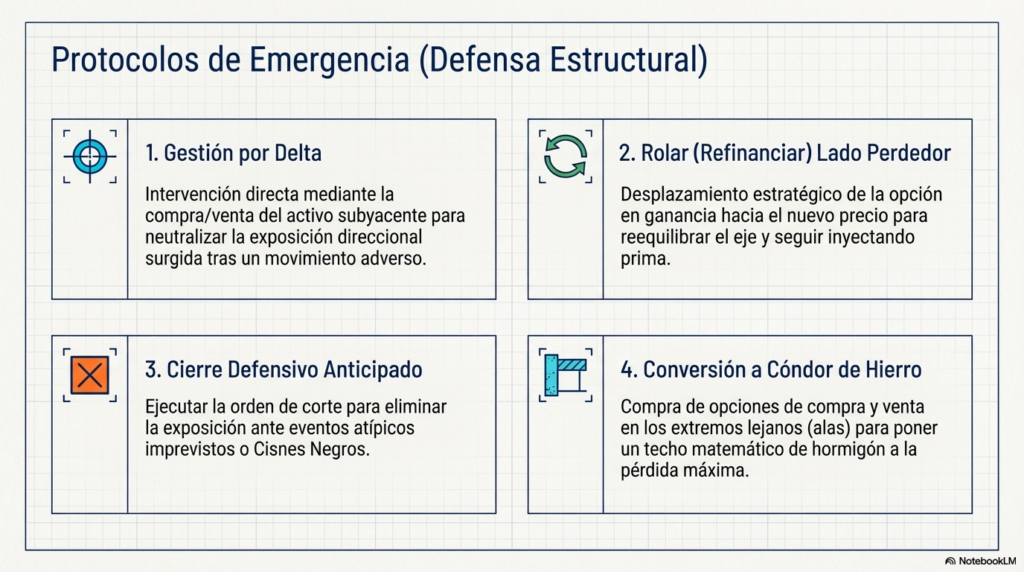

Cómo defender un Straddle vendido

Acá se separa el operador amateur del profesional.

La defensa no es improvisación. Es parte del plan.

1. Gestión por delta

Cuando el mercado se mueve:

- La posición deja de ser neutra

- Aparece exposición direccional

Acción:

- Ajustar delta con futuros o acciones

Esto permite:

- Mantener la lógica del trade

- Reducir riesgo direccional

2. Roll del lado perdedor

Si el mercado rompe:

- Se puede rolar el call o el put

Ejemplo:

- Mercado sube → rolás el call más arriba

Objetivo:

- Reequilibrar la posición

- Seguir capturando prima

3. Cierre anticipado

Una regla sólida:

- Cerrar con 50%–70% de ganancia

Esto:

- Reduce exposición a eventos inesperados

- Mejora la rotación del capital

4. Convertir a iron condor

Si el mercado se mueve fuerte:

- Comprás alas (calls y puts más lejos)

Resultado:

- Limitás el riesgo

- Convertís el trade en definido

5. Gestión del tamaño

El ajuste más importante no está en la estrategia.

Está en el tamaño.

Un Straddle vendido requiere:

- Capital

- Margen

- Capacidad de ajuste

Posición chica → capacidad de maniobra alta

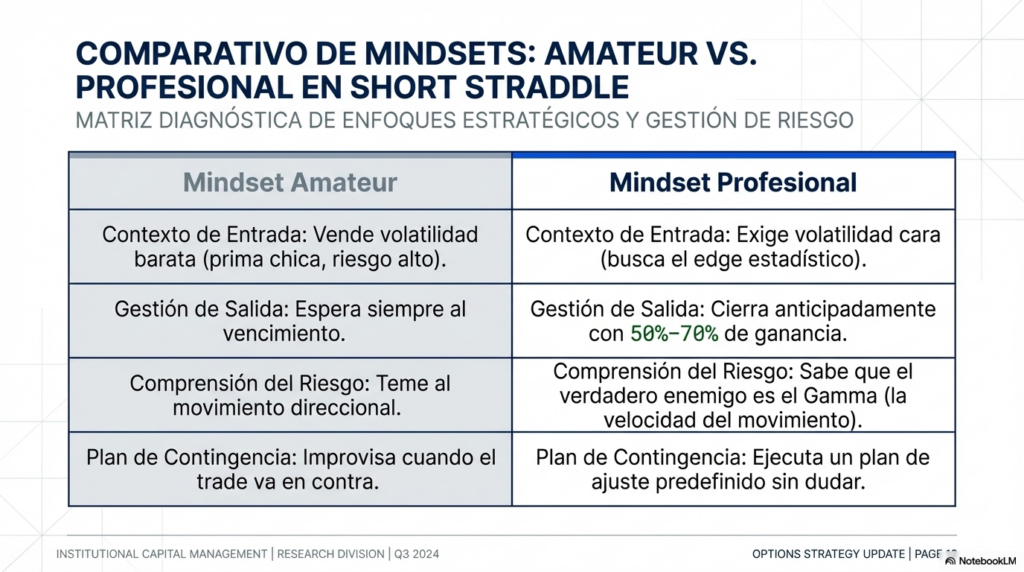

Errores comunes al operar Straddle vendido

1. Vender volatilidad barata

El edge está en vender caro.

Volatilidad baja → prima chica → riesgo alto relativo.

2. No entender el gamma

El problema no es el movimiento.

Es la velocidad del movimiento.

El gamma penaliza movimientos rápidos.

3. Esperar el vencimiento siempre

El trade genera valor antes.

Capturar ganancias parciales mejora el resultado total.

4. No tener plan de ajuste

El mercado se mueve siempre.

Un plan claro permite ejecutar sin dudar.

Cómo integrar el Straddle vendido en tu trading

El Straddle vendido no es una estrategia aislada.

Funciona como parte de un sistema:

- Venta de volatilidad en eventos

- Gestión activa de delta

- Rotación de capital

Se combina bien con:

- Iron condors

- Strangles vendidos

- Calendars

Para profundizar:

- Podés ver el artículo sobre straddle comprado (comparación directa de enfoques)

- También el de volatilidad implícita vs realizada

- Y el de gestión de delta en opciones

Conclusión

El Straddle vendido es una herramienta central en trading de opciones.

Su lógica es simple:

- Vender incertidumbre

- Capturar prima

- Gestionar riesgo activamente

El resultado depende de tres variables:

- Precio pagado por la volatilidad

- Gestión de la posición

- Disciplina en ejecución

El mercado siempre ofrece momentos donde la volatilidad cotiza cara.

Ahí es donde el Straddle vendido tiene sentido.

Bien aplicado, deja de ser una estrategia puntual y pasa a ser una fuente consistente de ingresos dentro de un framework profesional de trading.

El straddle vendido es una de las estrategias más peligrosas y menos entendidas.

Eso la vuelve más exigente y, al mismo tiempo, más interesante.

Es una de las estrategias que más utilizo.

La forma correcta de pensar un straddle vendido no es “el precio no se tiene que mover”.

La lectura es otra: cuánto está pagando el mercado por cubrirse.

Es un trade de volatilidad.

Se basa en vender una prima que está inflada por la necesidad de cobertura.

La oportunidad aparece cuando el mercado paga de más por protección.

Eso sucede en momentos de incertidumbre real.

El miedo no aparece solo.

Siempre hay un motivo detrás.

Cuando el mercado se cubre, lo hace porque percibe riesgo.

Ahí es donde se define si la prima está bien o mal valuada.