Introducción

El trading de volatilidad forma parte del corazón del mercado de opciones. Las opciones no se mueven solo por el precio del activo subyacente. También responden a cambios en la volatilidad implícita, en el tiempo al vencimiento y en la demanda de protección del mercado.

Cuando aparece un evento de riesgo —una crisis geopolítica, un shock macroeconómico o una liquidación brusca— la volatilidad implícita puede dispararse en cuestión de horas. En esos momentos el mercado paga precios extremadamente altos por protección.

Los traders que entienden cómo funciona la volatilidad pueden estructurar operaciones muy eficientes durante esos episodios.

En este artículo analizamos un caso real de trading de volatilidad en las opciones del futuro del S&P 500. El ejemplo muestra cómo una posición iniciada con una inversión pequeña permitió capturar un crédito mucho mayor cuando la volatilidad explotó.

El objetivo es entender cómo se construye una operación de volatilidad en dos etapas y por qué ese enfoque ofrece una ventaja frente a abrir un spread directamente cuando el mercado ya está en pánico.

Qué significa realmente hacer trading de volatilidad

El trading de volatilidad consiste en operar el precio de la volatilidad implícita, no solamente la dirección del mercado.

Cuando la volatilidad sube:

- las primas de las opciones aumentan

- el mercado paga más por protección

- las puts fuera del dinero se encarecen con rapidez

Cuando la volatilidad baja:

- las primas se comprimen

- las estrategias de venta de opciones capturan ese exceso de precio

Este comportamiento permite construir estrategias en las que el trader compra volatilidad cuando está barata y la vende cuando el mercado paga precios extremos.

En el blog ya vimos cómo funcionan las opciones en el artículo Qué son las opciones financieras. Ese concepto es fundamental para entender por qué una opción puede multiplicar su valor en pocos días durante un evento de mercado.

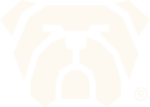

Contexto del mercado: el spike de volatilidad

A comienzos de marzo el mercado reaccionó a un evento geopolítico relacionado con Irán.

La incertidumbre generó una fuerte demanda de protección y el índice de volatilidad del S&P 500 superó los 30 puntos.

Cuando el VIX entra en esa zona suceden tres cosas simultáneamente:

- Los fondos compran puts para proteger portafolios.

- Los market makers venden esas puts y cubren su exposición.

- La volatilidad implícita sube de forma agresiva.

Ese proceso empina la curva de volatilidad y dispara el precio de las opciones fuera del dinero.

Ese fue el contexto en el que se desarrolló la operación.

Paso 1: compra inicial de volatilidad

El 2 de marzo se compraron 50 opciones put sobre el futuro del S&P 500 (/ES) con las siguientes características:

- Strike: 5200

- Vencimiento: 16 de marzo (opciones semanales)

- Precio pagado: 0.75

Las opciones sobre futuros del S&P 500 tienen un multiplicador de 50 dólares por punto.

Cada tick equivale a 0.25 puntos, es decir 12.5 dólares.

Un precio de 0.75 corresponde a tres ticks:

0.75 ÷ 0.25 = 3 ticks

3 × 12.5 = 37.5 dólares por contrato

Para 50 contratos la inversión total fue:

37.5 × 50 = 1.875 dólares

Ese capital permitió comprar volatilidad en un momento en el que el mercado todavía no estaba pagando precios altos por protección.

La lógica de la operación era simple: mantener esas puts mientras el mercado estaba tranquilo y esperar un evento que expandiera la volatilidad implícita.

Paso 2: la expansión de la volatilidad

Cuatro días después el escenario cambió completamente.

El mercado comenzó a caer y el VIX superó los 30 puntos. En ese entorno la demanda de protección aumentó de forma agresiva.

Las puts fuera del dinero comenzaron a multiplicar su precio.

En ese momento:

- las puts 5200 cotizaban cerca de 8

- las puts 5500 cotizaban alrededor de 10

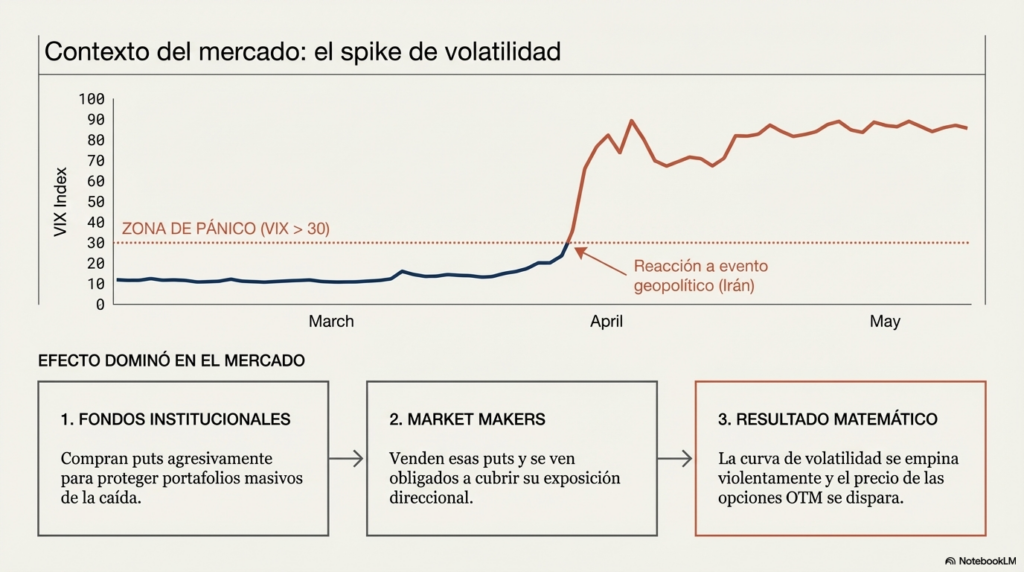

Este tipo de movimiento ocurre porque el precio de una opción depende de dos variables muy importantes:

La volatilidad implícita

Cuando la volatilidad sube, las opciones se encarecen. Los traders están dispuestos a pagar más por protección.

La expansión del delta

Cuando el mercado cae, las puts fuera del dinero se acercan al dinero. El delta aumenta y el precio de la opción se acelera.

Ese proceso explica cómo una opción que costaba menos de un punto puede cotizar varios puntos en pocos días.

Paso 3: venta de volatilidad en el pico

Con la volatilidad implícita en niveles muy altos se realizó la segunda etapa del trade.

Se vendieron 50 puts con strike 5500 a un precio de 10.

Esa venta transformó la posición original en la siguiente estructura:

Long put 5200

Short put 5500

En otras palabras, un spread de puts de 300 puntos.

El objetivo de esta segunda etapa fue vender volatilidad cuando el mercado estaba pagando un precio extremadamente alto por protección.

El crédito capturado por la operación

El crédito de la operación surge de comparar la compra inicial con la venta posterior.

Compra inicial: 0.75

Venta posterior: 10

La diferencia es:

10 − 0.75 = 9.25 puntos

En las opciones del S&P 500 cada punto equivale a 50 dólares.

Por lo tanto el valor monetario del crédito es:

9.25 × 50 = 462.5 dólares por contrato

Para 50 contratos:

462.5 × 50 = 23.125 dólares

Ese fue el valor capturado gracias al spike de volatilidad.

Qué habría ofrecido el mercado en ese momento

Para entender la ventaja de esta estructura conviene observar qué precio ofrecía el mercado si alguien hubiese querido abrir el spread directamente durante el pico de volatilidad.

En ese momento:

- Put 5500 ≈ 10

- Put 5200 ≈ 8

La diferencia entre ambas opciones era de aproximadamente 2 puntos.

Eso equivale a 100 dólares por contrato.

El ancho del spread es de 300 puntos, lo que representa 15.000 dólares de riesgo por contrato.

En otras palabras, el mercado ofrecía una estructura con una relación aproximada de:

15.000 dólares de riesgo para ganar 100 dólares.

La estrategia en dos etapas permitió capturar una parte mucho mayor del movimiento de volatilidad.

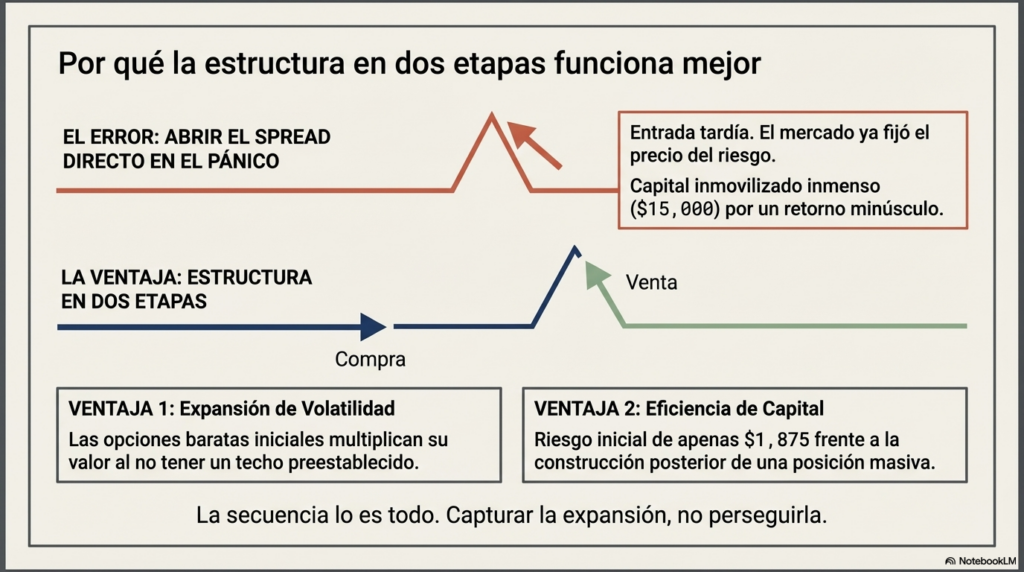

Por qué la estructura en dos etapas funciona mejor

El punto central de este caso es la secuencia de la operación.

Primero se compra volatilidad cuando está barata.

Luego se vende volatilidad cuando el mercado entra en pánico.

Esa secuencia produce dos ventajas importantes.

La primera es el aprovechamiento de la expansión de volatilidad. Las opciones compradas inicialmente multiplican su valor cuando el mercado paga más por protección.

La segunda es la eficiencia de capital. El capital inicial fue de apenas 1.875 dólares, una cifra muy pequeña en comparación con el tamaño del spread que terminó construyéndose.

Cuando un trader abre un spread directamente durante un spike de volatilidad el mercado ya incorporó gran parte del movimiento.

En cambio, cuando la posición se construye en dos etapas el trader captura una mayor parte de la expansión de volatilidad.

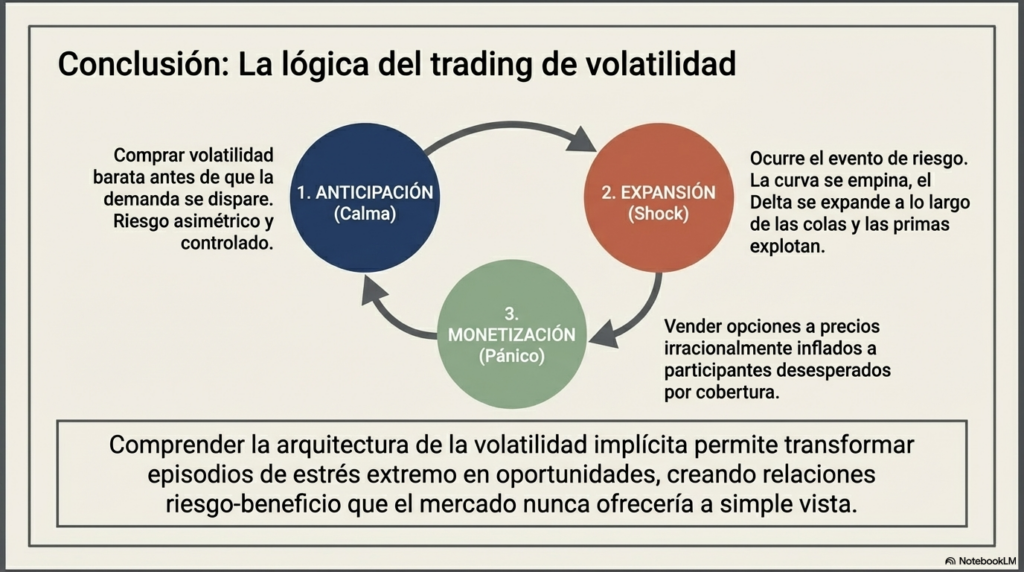

Conclusión: la lógica del trading de volatilidad

Este caso real muestra una idea fundamental del trading de volatilidad.

La oportunidad aparece cuando el mercado pasa de un entorno de calma a un entorno de pánico.

Comprar volatilidad cuando el mercado está tranquilo permite posicionarse antes de que la demanda de protección se dispare.

Cuando aparece el evento de riesgo y la volatilidad implícita explota, el trader puede vender opciones a precios mucho más altos.

El resultado es una estructura que captura la expansión de volatilidad con un capital inicial muy reducido.

Ese tipo de oportunidades aparecen cada vez que el mercado atraviesa episodios de estrés. Comprender cómo se mueve la volatilidad implícita permite aprovechar esos momentos y construir trades con una relación riesgo–beneficio muy superior a la que ofrece el mercado cuando el pánico ya está en pleno desarrollo.