Introducción

En el mercado de opciones existe una variable que explica gran parte del comportamiento de los precios: la volatilidad implícita.

Muchos traders observan el movimiento del activo subyacente. Miran el gráfico y buscan anticipar si el precio subirá o bajará. Esa mirada describe solo una parte del mercado.

Las opciones incorporan otra dimensión: la expectativa del mercado sobre el movimiento futuro del precio.

Esa expectativa se refleja en la volatilidad implícita.

Comprender este concepto permite interpretar por qué el precio de una opción cambia incluso cuando el activo se mueve poco. También permite entender cómo funcionan muchas estrategias de trading de volatilidad.

En este artículo vamos a ver:

- qué es la volatilidad implícita

- cómo se relaciona con el precio de las opciones

- qué indica sobre la expectativa del mercado

- cómo la utilizan los traders en la práctica

Qué es la volatilidad implícita

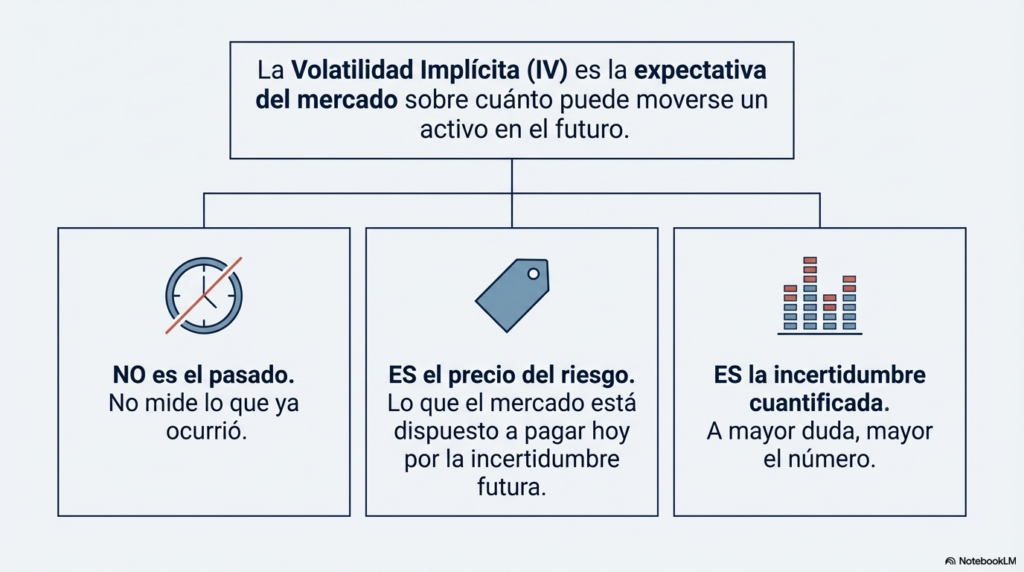

La volatilidad implícita representa la expectativa del mercado sobre cuánto puede moverse un activo en el futuro.

No describe lo que ocurrió en el pasado. Describe lo que el mercado está dispuesto a pagar hoy por el riesgo futuro.

Las opciones funcionan como contratos que otorgan el derecho a comprar o vender un activo a un precio determinado. Ese derecho tiene valor porque existe incertidumbre sobre el precio futuro.

Cuanto mayor sea el movimiento esperado del activo, mayor será el valor potencial de una opción.

Por esa razón:

cuando la volatilidad implícita aumenta, el precio de las opciones aumenta.

La volatilidad implícita aparece dentro de los modelos de valoración de opciones, como el modelo de Black-Scholes. En esos modelos es la variable que ajusta el precio teórico de la opción al precio que realmente observa el mercado.

Por eso recibe el nombre de implícita: se encuentra implícita dentro del precio de la opción.

Volatilidad implícita en opciones

En el mercado de derivados, la volatilidad implícita cumple un rol central.

Cada opción incorpora una estimación del movimiento futuro del activo. Esa estimación se refleja en su precio.

Cuando los participantes del mercado esperan movimientos más amplios en el precio, las opciones se encarecen. Cuando esperan movimientos más moderados, las opciones se abaratan.

En términos simples:

- mayor incertidumbre → mayor precio de las opciones

- menor incertidumbre → menor precio de las opciones

Por eso la volatilidad implícita en opciones se interpreta como una medida del riesgo implícito del mercado.

Un entorno de alta volatilidad implícita indica que el mercado descuenta cambios importantes en los precios. Un entorno de volatilidad baja refleja expectativas más estables.

Los traders utilizan esa información para evaluar el contexto de mercado antes de construir una estrategia.

Cómo afecta la volatilidad implícita al precio de una opción

La relación entre volatilidad implícita y precio de las opciones es directa.

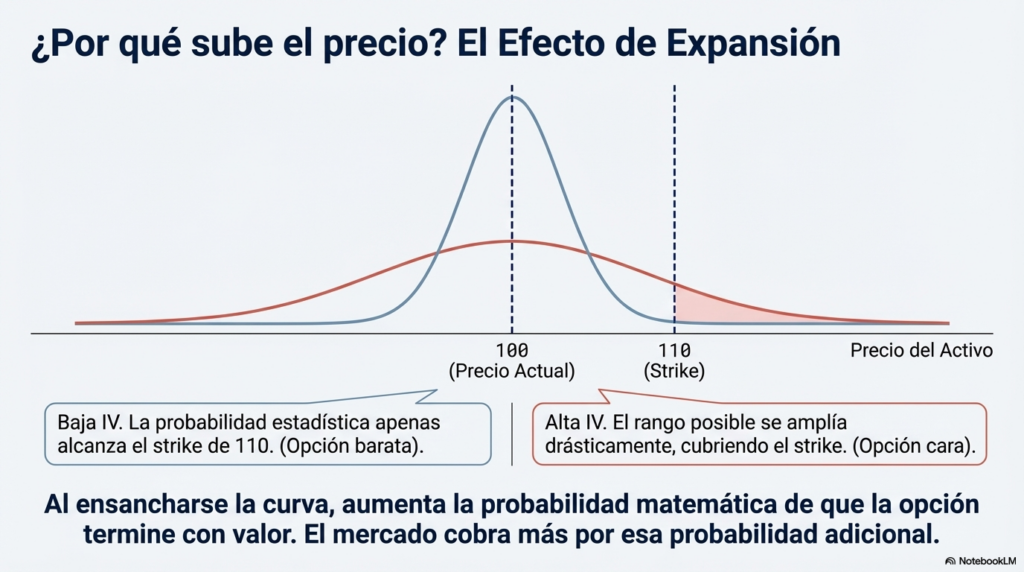

Una opción representa la posibilidad de que el precio del activo alcance un nivel determinado antes del vencimiento.

Cuando la volatilidad implícita aumenta, la distribución posible de precios se amplía. Ese escenario aumenta la probabilidad de que la opción termine con valor.

El mercado reconoce esa probabilidad adicional elevando el precio de la opción.

Un ejemplo simple lo muestra con claridad.

Supongamos que una acción cotiza en 100.

Una call con strike 110 tendrá mayor valor si el mercado espera movimientos amplios en el precio que si espera movimientos reducidos.

Con más volatilidad esperada, el mercado asigna mayor probabilidad a que el precio alcance o supere el strike.

Por esa razón la volatilidad en opciones influye directamente en su valoración.

Sensibilidad a la volatilidad: el papel del Vega

Dentro de las griegas de las opciones, la sensibilidad del precio frente a cambios en la volatilidad se mide con una variable llamada Vega.

El Vega indica cuánto cambia el precio de una opción cuando la volatilidad implícita cambia un punto porcentual.

Por ejemplo:

- una opción con Vega 0.15 aumenta aproximadamente 0.15 en precio si la volatilidad implícita sube un punto.

Esto permite medir con precisión la sensibilidad a la volatilidad de una posición.

Las opciones cercanas al precio actual del activo suelen presentar mayor sensibilidad a la volatilidad. También las opciones con mayor tiempo hasta el vencimiento muestran un impacto mayor del Vega.

Comprender esta relación ayuda a interpretar cómo reacciona una posición ante cambios en la volatilidad del mercado.

Para profundizar en este concepto puedes leer el artículo sobre qué es el Vega en opciones.

Volatilidad implícita y expectativa del mercado

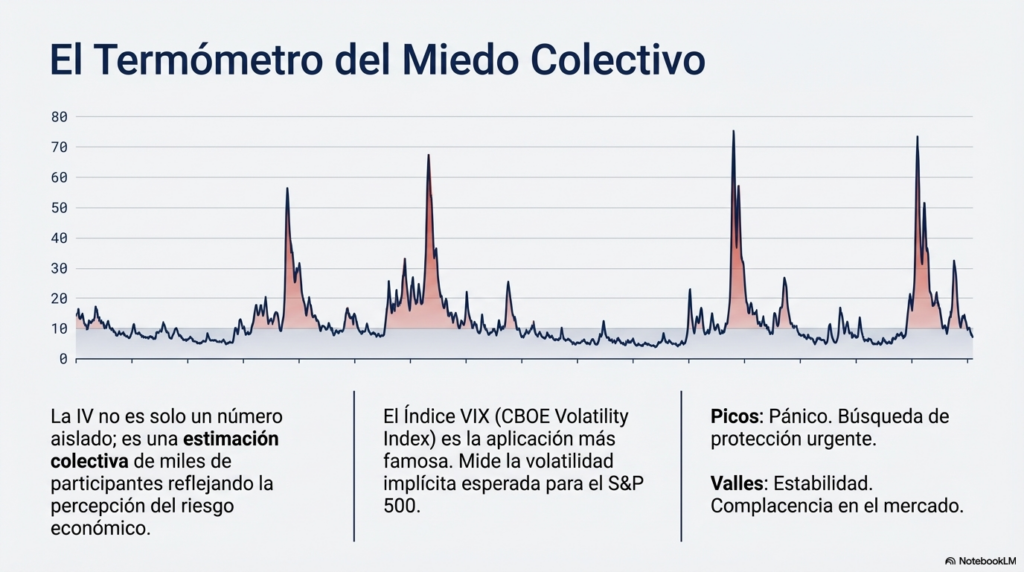

La volatilidad implícita refleja una estimación colectiva del mercado.

Miles de participantes negocian opciones todos los días. Cada transacción incorpora información sobre la percepción del riesgo, la incertidumbre económica y la expectativa de movimiento del activo.

El resultado de esa interacción se refleja en la volatilidad implícita.

En momentos de mayor incertidumbre económica, la volatilidad implícita suele aumentar. Los participantes del mercado demandan más protección frente a posibles movimientos abruptos.

En períodos de estabilidad, la volatilidad implícita suele disminuir.

Por eso muchos traders utilizan la volatilidad implícita como una referencia para evaluar el contexto general del mercado.

En índices de acciones como el S&P 500, el indicador más conocido asociado a la volatilidad implícita es el VIX, que refleja la expectativa de volatilidad del mercado estadounidense.

Volatilidad implícita y trading de volatilidad

Comprender la volatilidad implícita abre una puerta importante dentro del trading de opciones.

Muchos traders operan opciones buscando capturar movimientos del activo subyacente. Otros traders enfocan su estrategia en la volatilidad.

Ese enfoque se conoce como trading de volatilidad.

Las estrategias pueden estructurarse para beneficiarse de:

- aumentos en la volatilidad implícita

- disminuciones en la volatilidad implícita

Las posiciones con Vega positivo se benefician cuando la volatilidad implícita aumenta.

Las posiciones con Vega negativo se benefician cuando la volatilidad implícita disminuye.

Ejemplos comunes incluyen:

- compra de straddles o strangles para aprovechar expansiones de volatilidad

- venta de spreads o estrategias neutrales cuando la volatilidad implícita se encuentra elevada

El contexto del mercado juega un papel central en la elección de estas estrategias.

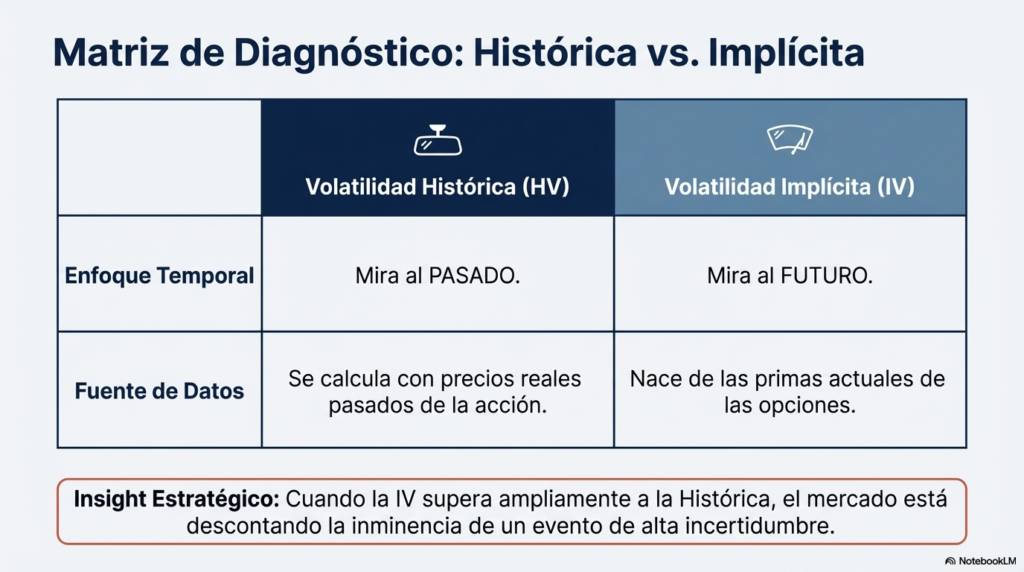

Volatilidad implícita vs volatilidad histórica

Una comparación habitual en el análisis de opciones es la relación entre volatilidad implícita y volatilidad histórica.

La volatilidad histórica describe cuánto se movió el precio del activo en el pasado. Se calcula a partir de los cambios observados en el precio.

La volatilidad implícita describe la expectativa del mercado sobre los movimientos futuros.

Ambas métricas permiten evaluar cómo el mercado está valorando el riesgo.

Cuando la volatilidad implícita se encuentra muy por encima de la volatilidad histórica reciente, el mercado descuenta escenarios de mayor incertidumbre futura.

Cuando ambas medidas se encuentran alineadas, el mercado refleja expectativas consistentes con los movimientos observados.

Muchos traders utilizan esta comparación como referencia para analizar oportunidades dentro del mercado de opciones.

Cómo interpretar la volatilidad implícita en el mercado

La volatilidad implícita ofrece información valiosa sobre el contexto del mercado.

Un aumento en la volatilidad implícita suele acompañar períodos donde los participantes buscan protección frente a movimientos relevantes del precio.

Una caída en la volatilidad implícita refleja un entorno donde el mercado percibe menor incertidumbre.

Sin embargo, la interpretación de la volatilidad implícita requiere observar el contexto completo del mercado: la estructura de precios de las opciones, los vencimientos disponibles y la situación general del activo.

Los traders profesionales observan la volatilidad implícita junto con otras variables, como las griegas de las opciones y la estructura de volatilidad entre distintos vencimientos.

Ese enfoque permite entender cómo el mercado está valorando el riesgo en cada momento.

Conclusión

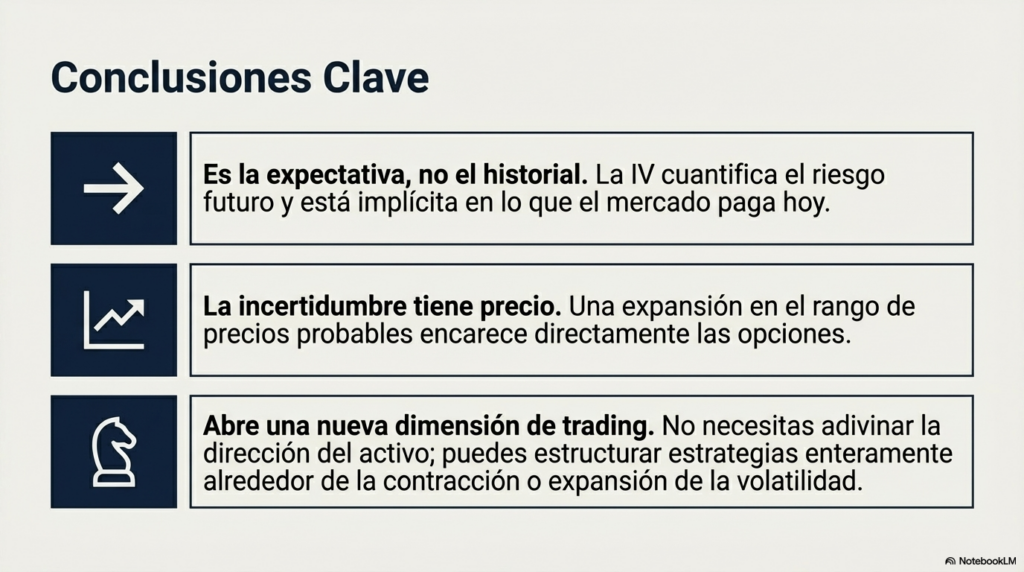

La volatilidad implícita representa la expectativa del mercado sobre el movimiento futuro de un activo y constituye uno de los elementos centrales en la valoración de las opciones.

Su relación con el precio de las opciones es directa: cuando la volatilidad implícita aumenta, el valor de las opciones aumenta. Cuando disminuye, su precio también se ajusta.

Comprender este concepto permite interpretar mejor el comportamiento de las opciones, evaluar el contexto del mercado y construir estrategias de trading más informadas.

En el mercado de derivados, la volatilidad no solo describe la incertidumbre. También define oportunidades.

Para cualquier trader que opere opciones de manera consistente, entender la volatilidad implícita constituye una herramienta fundamental dentro del análisis del mercado.

Creo que por deformación profesional, y por haber estado del lado institucional, mi tendencia natural no es pensar hacia dónde irá el precio. Mi pregunta suele ser otra: qué hará el mercado si el precio hace esto o aquello.

Mi foco no es el precio.

Mi foco es el mercado.

Veo el precio como la lluvia para un productor de soja. La necesita: sin lluvia la planta no crece. Pero el productor no pasa el día haciendo cálculos sobre cuándo llegará la próxima tormenta.

Con las opciones ocurre algo parecido.

El trading de opciones requiere otro nivel de abstracción y de entendimiento del mercado. La pregunta deja de ser qué pasará con el precio y pasa a ser cómo reaccionará el mercado frente a los cambios en el precio.

Eso puede parecer más complejo. Y en cierto sentido lo es.

Pero también abre una ventaja enorme cuando aprendes a utilizarlo a tu favor.